MENU

Venda financiada de empresa: como receber parcelado com segurança e vender mais rápido

Atualizado em 16/02/2026

Compartilhe

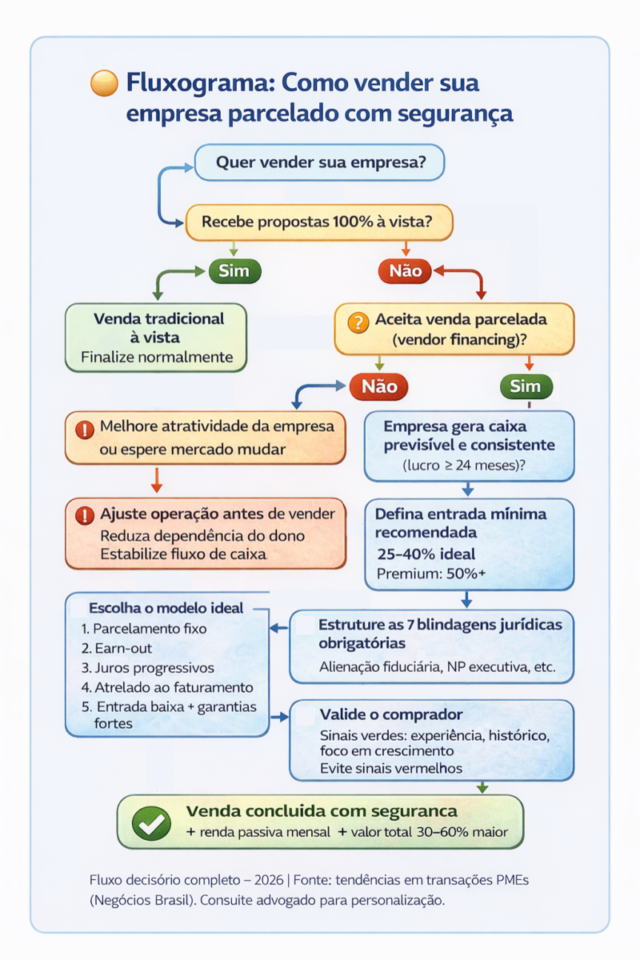

Se você está tentando vender sua empresa e não recebe propostas à vista, o problema pode não ser o seu negócio — e sim o modelo de venda.

Antes de avançar, é importante entender como funciona a lógica completa de financiamento em operações de compra e venda de empresas. Se você ainda não viu, recomendamos a leitura do guia principal da categoria:

👉 Como financiar a compra de uma empresa no Brasil – guia completo

Esse artigo mostra por que, na maioria dos casos, o comprador não depende apenas de recursos próprios — e como diferentes estruturas de financiamento viabilizam uma aquisição. A venda financiada de empresa é uma das principais delas.

Em 2026, com a Selic ainda elevada (em torno de 15% ao ano) e o crédito bancário restrito para PMEs, a maioria dos compradores qualificados simplesmente não consegue financiar 100% do valor da empresa.

Na prática, isso significa que exigir pagamento integral à vista reduz drasticamente o número de interessados — mesmo quando o negócio é bom.

Por outro lado, existe um grande grupo de compradores com:

- capital para entrada (20% a 40%);

- experiência de gestão;

- capacidade de operar e expandir a empresa.

É exatamente nesse contexto que a venda financiada de empresa — também chamada de vendor financing — se tornou a principal estratégia para quem quer vender empresa parcelado com segurança e receber mais rápido.

Quando bem estruturada, essa modalidade permite:

- acelerar o fechamento da venda;

- aumentar o valor total recebido (com juros);

- reduzir a dependência de bancos;

- manter proteção jurídica ao vendedor.

Neste artigo complementar do portal Negócios Brasil, você vai entender como estruturar uma venda parcelada de forma segura, reduzir riscos e maximizar o valor da sua empresa — mesmo em um cenário de crédito restrito.

💡Por que 2026 é o melhor ano da década para vender sua empresa financiada

O mercado brasileiro mudou — e mudou a favor do vendedor que aceita parcelamento com estrutura profissional.

- Selic elevada (~15% a.a.) → crédito bancário caro e restrito para PMEs.

- Compradores existem — mas sem 100% do valor → apenas cerca de 18% têm o valor total em caixa.

- 70% a 75% dos compradores têm 20% a 40% + capacidade de gestão.

- Vendas financiadas fecham 4 a 5 vezes mais rápido.

Na prática:

- Venda à vista: 9 a 18 meses

- Venda financiada: 45 a 120 dias

Além disso, o vendedor costuma receber 30% a 60% a mais do que o valor nominal, devido a juros e correções.

Ou seja: vender parcelado, quando bem estruturado, significa vender por mais — não por menos.

Dados baseados em operações de PMEs observadas entre 2025–2026 em plataformas de M&A e assessorias independentes.

🧩 O que é venda financiada de empresa (vendor financing)

Na venda financiada, o vendedor assume o papel de financiador da operação.

Funciona assim:

- o comprador paga uma entrada;

- o saldo é parcelado com juros e garantias;

- as parcelas são pagas com o fluxo de caixa da própria empresa adquirida.

É a estrutura mais comum em PMEs lucrativas.

Funciona melhor quando:

- empresa tem lucro há pelo menos 24 meses;

- fluxo de caixa é previsível;

- comprador tem experiência no setor.

Evite quando:

- empresa é deficitária;

- depende totalmente do dono;

- comprador não tem histórico comprovado.

Esse modelo é conhecido internacionalmente como seller financing, em que o próprio vendedor financia parte do preço da venda.

🧮 Exemplo real de venda financiada (modelo 2026)

Empresa: serviços B2B

- Faturamento: R$ 1,8 milhão/ano

- Lucro líquido: R$ 380 mil/ano

- Preço pedido: R$ 2.200.000

Estrutura que fechou:

- Entrada: R$ 600.000 (27%)

- Saldo financiado: R$ 1.600.000

- Juros: 1% ao mês (~12,68% a.a.)

- Prazo: 96 meses

- Parcela: ~R$ 31.412

Resultado para o vendedor:

- R$ 600.000 à vista

- R$ 2.513.000 mil parcelados

- Total: R$ 3.113.000 (+41%)

Resultado para o comprador:

- paga com o lucro da empresa;

- mantém pró-labore;

- não depende de banco.

💡 Insight: a venda financiada transforma a empresa em um ativo que gera renda para o vendedor.

🧭 5 modelos de venda financiada que funcionam em 2026

Não existe uma única forma de estruturar uma venda financiada de empresa. A escolha do modelo depende do perfil do comprador, da previsibilidade do fluxo de caixa e do nível de risco que o vendedor está disposto a assumir.

A seguir, estão os 5 modelos mais utilizados em operações de PMEs no Brasil em 2025–2026, com suas características, vantagens e pontos de atenção.

1) Parcelamento com juros fixos (modelo padrão de mercado)

É o modelo mais comum e previsível. O comprador paga uma entrada e o saldo é parcelado com juros definidos em contrato.

- Juros típicos: 0,8% a 1,3% ao mês

- Prazo: 36 a 120 meses

- Parcela fixa: facilita previsibilidade de caixa

Vantagens:

- simplicidade operacional;

- previsibilidade para comprador e vendedor;

- fácil execução jurídica.

Quando usar: empresas com fluxo de caixa estável e compradores experientes.

2) Earn-out (pagamento condicionado a desempenho)

Parte do valor da empresa é paga apenas se metas de desempenho forem atingidas após a venda.

- não há juros fixos;

- pagamento adicional vinculado a faturamento, EBITDA ou lucro;

- normalmente aplicado em 12 a 36 meses.

Vantagens:

- alinha interesses entre comprador e vendedor;

- viabiliza negócios com maior incerteza;

- pode aumentar o valor final da venda.

Ponto de atenção: exige definição clara de métricas e auditoria — caso contrário, gera conflito.

Quando usar: empresas em crescimento, com projeções ainda não consolidadas.

3) Parcelamento com juros progressivos

Nesse modelo, a taxa de juros aumenta ao longo do tempo, compensando o risco maior nas parcelas finais.

- juros menores no início (ex: 0,8% a.m.);

- juros maiores no final (ex: 1,3% a.m.);

- pode ser combinado com carência inicial.

Vantagens:

- facilita a entrada do comprador;

- protege o vendedor no longo prazo;

- melhora o equilíbrio de risco.

Quando usar: quando o comprador precisa de alívio de caixa no início da operação.

4) Pagamento atrelado ao faturamento (revenue-based)

O valor das parcelas varia de acordo com o faturamento da empresa, normalmente como um percentual da receita mensal.

- exemplo: 8% a 15% do faturamento mensal;

- parcelas sobem ou descem conforme o desempenho;

- pode ter prazo aberto ou limite mínimo.

Vantagens:

- protege o comprador em períodos de baixa;

- alinha pagamento à geração real de caixa;

- reduz risco de inadimplência.

Ponto de atenção: exige controle rigoroso e transparência nos números.

Quando usar: negócios com sazonalidade ou maior volatilidade de receita.

5) Entrada baixa com garantias reforçadas

Quando o comprador possui pouca disponibilidade de entrada, o vendedor aceita um percentual menor — mas exige garantias mais robustas.

- entrada entre 10% e 25%;

- garantias adicionais (imóveis, avalistas, recebíveis);

- cláusulas contratuais mais rígidas.

Vantagens:

- amplia o número de compradores;

- viabiliza operações que não ocorreriam à vista;

- mantém proteção ao vendedor.

Ponto crítico: sem garantias fortes, o risco aumenta significativamente.

Quando usar: em negócios atrativos, mas com compradores de menor capital inicial.

💡 Conclusão prática: o melhor modelo não é o mais comum — é o que equilibra fluxo de caixa, risco e garantias para ambas as partes.

Em 2026, operações bem estruturadas costumam combinar dois ou mais modelos, criando uma estrutura híbrida mais segura e eficiente.

| Modelo | Juros típicos (2026) | Prazo comum | Vantagens principais | Desvantagens / Riscos | Melhor para (cenário ideal) |

|---|---|---|---|---|---|

| 1. Parcelamento direto com juros fixos | 0,8% a 1,3% a.m. (~10–16% a.a.) |

36–120 meses | Simples, previsível, mais comum e seguro | Exige fluxo de caixa estável para parcelas fixas | PMEs com lucro consistente (serviços B2B, comércio) |

| 2. Earn-out | Sem juros fixos (adicional por metas) | 12–36 meses (adicional) | Alinha interesses, vendedor ganha mais se crescer | Dependente de desempenho futuro (disputas possíveis) | Empresas em crescimento rápido (SaaS, tech) |

| 3. Juros progressivos | Inicia baixo (0,6–0,9%), sobe por faixa | 48–96 meses | Reduz risco inicial para vendedor | Comprador pode sentir pressão no final | Entrada baixa negociada, comprador novo no setor |

| 4. Atrelado ao faturamento | % do faturamento (ex: 5–15% mensal) | 24–72 meses | Flexível em sazonalidade, parcela varia com receita | Exige auditoria mensal, risco se faturamento cair | Negócios sazonais (varejo, turismo) |

| 5. Entrada baixa + garantias fortes | 1,0–1,6% a.m. (prêmio por risco) | 60–120 meses | Permite fechar com comprador motivado mas caixa limitado | Risco maior para vendedor (exige blindagem extra) | Indústrias, franquias, sucessão familiar |

Nota: Taxas aproximadas baseadas em transações PMEs 2025–2026 (plataformas e assessorias); ajuste conforme risco e negociação. Consulte advogado especializado.

🧮 Como montar a estrutura financeira ideal

- Entrada: mínimo 25%, ideal 30–40%, premium 50%+

- Juros: 0,8% a 1,3% a.m. (padrão 2026)

- Prazo: 36 a 120 meses (conforme setor)

Regra fundamental:

Parcela mensal ≤ 60% do lucro líquido mensal

Exemplo:

- Lucro mensal: R$ 40 mil

- Parcela máxima: R$ 24 mil

🔒 As 7 blindagens jurídicas obrigatórias

Na venda financiada, o principal risco não está no modelo — e sim na falta de proteção contratual. Sem cláusulas bem estruturadas, o vendedor fica exposto à inadimplência e à perda de controle da empresa.

Estas são as 7 blindagens essenciais em operações de venda parcelada:

- Alienação fiduciária das quotas — permite retomada rápida da empresa em caso de inadimplência;

- Nota promissória executiva — facilita a cobrança judicial das parcelas em atraso;

- Recompra automática por inadimplência — atraso recorrente pode gerar retorno do controle societário ao vendedor;

- Garantias reais ou avalistas — cria responsabilidade patrimonial direta do comprador;

- Auditoria periódica — garante transparência dos resultados após a venda;

- Multa + correção monetária — protege o valor real do crédito ao longo do tempo;

- Seguro de vida/invalidez — reduz risco em eventos extremos.

Com estrutura jurídica adequada, a inadimplência tende a ficar abaixo de 2% em operações bem selecionadas.

Do ponto de vista jurídico, a estrutura de garantias é fundamental para reduzir risco.

No Brasil, mecanismos como alienação fiduciária, penhor e garantias reais são amplamente utilizados em operações de crédito: Garantias e estrutura de crédito no Brasil (ICLG).

👀 Como identificar o comprador ideal

Sinais positivos:

- experiência no setor;

- histórico de gestão;

- capacidade financeira comprovada;

- foco em crescimento.

Sinais de alerta:

- pede desconto antes de análise;

- não apresenta patrimônio;

- evita due diligence;

- resiste a garantias.

📊 8. Venda à vista vs. venda financiada (comparação real)

| Critério | Venda à Vista | Venda Financiada |

|---|---|---|

| Tempo de venda | 9–18 meses | 45–120 dias |

| Valor total recebido | Nominal | +30–60% |

| Risco | Zero | Baixo (com blindagem) |

| Dependência de banco | Alta | Baixa |

| Entrada | 100% | 25–40% |

| Renda futura | Não | Sim |

Comparação baseada em operações de PMEs no Brasil (2025–2026). Resultados podem variar conforme estrutura da operação.

🏁 9. Conclusão

Em 2026, vender empresa exigindo 100% à vista reduz drasticamente o número de compradores e aumenta o tempo de venda — especialmente em um cenário de crédito restrito.

Já a venda financiada de empresa, quando bem estruturada, permite:

- acelerar o fechamento da venda;

- aumentar o valor total recebido;

- gerar renda mensal após a venda;

- reduzir a dependência de financiamento bancário;

- manter proteção jurídica ao vendedor.

Não é o parcelamento que gera risco — é a falta de estrutura.

Se você quiser entender de forma mais ampla como essas estruturas se encaixam na compra e venda de empresas, recomendamos a leitura do guia principal da categoria:

👉 Como financiar a compra de uma empresa no Brasil – guia completo

Esse conteúdo mostra como bancos, investidores e o próprio vendedor participam da estrutura de capital — e por que a venda financiada se tornou uma das principais ferramentas para fechar negócios no Brasil em 2026.

🚀 Próximo passo: venda sua empresa com segurança

Se você quer vender sua empresa com estrutura profissional e compradores qualificados:

👉 Anuncie no portal Negócios Brasil

Por Felipe Alencar