MENU

Como identificar ações trabalhistas e fiscais escondidas em até 48 horas

Publicado em 13/03/2026

Compartilhe

Em processos de compra e venda de empresas, a existência de passivos ocultos pode alterar completamente o valor do negócio ou até inviabilizar uma transação.

Ações trabalhistas não declaradas, execuções fiscais ou dívidas tributárias em discussão judicial são exemplos clássicos de riscos que muitas vezes não aparecem nas primeiras análises.

Saber como identificar ações trabalhistas e fiscais escondidas rapidamente é uma habilidade essencial para compradores, investidores e profissionais que estruturam operações de M&A.

Em muitos casos, é possível levantar sinais relevantes em até 48 horas utilizando consultas públicas, análise documental e verificação de inconsistências.

Este artigo apresenta um método prático usado em due diligence preliminar, permitindo identificar riscos jurídicos relevantes logo nas primeiras etapas da negociação.

Para entender o panorama completo de riscos legais e tributários envolvidos na compra e venda de empresas, consulte também o artigo principal da categoria: Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio.

Por que ações ocultas são um risco crítico em M&A

A compra de uma empresa envolve, em muitos casos, sucessão de responsabilidades jurídicas e tributárias. Isso significa que determinados passivos existentes podem impactar diretamente o comprador após a aquisição.

Entre os problemas mais comuns quando ações ocultas não são identificadas estão:

- execuções fiscais inesperadas

- condenações trabalhistas relevantes

- bloqueios judiciais de contas ou bens

- necessidade de provisionamento contábil após a aquisição

- renegociação do preço do negócio

A legislação brasileira prevê situações em que o sucessor pode responder por obrigações anteriores à aquisição.

No campo trabalhista, os arts. 448 e 448-A da CLT tratam da sucessão empresarial e da continuidade das obrigações quando há transferência da atividade econômica. Já no campo tributário, o art. 133 do Código Tributário Nacional (CTN) prevê hipóteses de responsabilidade do adquirente quando ocorre a aquisição de estabelecimento empresarial.

Por isso, identificar rapidamente ações judiciais existentes é uma etapa essencial da due diligence jurídica preliminar.

Due diligence preliminar x auditoria jurídica completa

Antes de detalhar o método de verificação, é importante distinguir dois níveis de análise jurídica normalmente utilizados em operações de M&A.

A due diligence preliminar é uma verificação inicial, normalmente realizada nos primeiros dias de negociação. Seu objetivo é identificar sinais de alerta relevantes que possam alterar o preço da operação ou exigir investigações mais profundas.

Já a due diligence jurídica completa envolve um processo mais aprofundado, que pode incluir:

- análise detalhada de todos os processos judiciais

- revisão de contratos relevantes

- verificação de contingências trabalhistas e fiscais

- análise societária e regulatória

- entrevistas com gestores e assessores jurídicos

O método apresentado neste artigo pertence à fase preliminar. Ele não substitui uma auditoria jurídica completa, mas permite identificar rapidamente os riscos mais evidentes.

Método prático para identificar ações trabalhistas e fiscais escondidas em até 48 horas

Uma verificação preliminar eficiente costuma seguir algumas etapas principais, utilizando bases públicas de informação.

Consulta nos tribunais trabalhistas

O primeiro passo é pesquisar processos no Tribunal Superior do Trabalho (TST) e nos Tribunais Regionais do Trabalho (TRTs).

A busca pode ser feita utilizando:

- CNPJ da empresa

- razão social

- nome fantasia

Os sistemas eletrônicos de consulta processual permitem identificar:

- ações trabalhistas em andamento

- histórico de reclamações trabalhistas

- decisões já proferidas

- valores aproximados das causas

Outro documento importante nessa etapa é a Certidão Negativa de Débitos Trabalhistas (CNDT), criada pela Lei nº 12.440/2011, que reúne informações sobre débitos decorrentes de decisões da Justiça do Trabalho.

A CNDT é emitida nacionalmente pelo Tribunal Superior do Trabalho por meio de consulta pública ao CNPJ da empresa e possui validade de 180 dias, sendo frequentemente exigida em processos de aquisição e financiamento empresarial.

Pesquisa em tribunais estaduais e federais

Além das ações trabalhistas, também é essencial verificar processos nas justiças estadual e federal.

Entre os tipos de processos mais relevantes estão:

- execuções fiscais

- disputas contratuais

- ações civis públicas

- ações de consumidores

- processos relacionados a fornecedores

Essas consultas podem ser feitas diretamente nos sites dos tribunais ou em sistemas processuais eletrônicos.

Além dessas consultas individuais, também é possível utilizar o portal Jus.br, mantido pelo Conselho Nacional de Justiça (CNJ), que permite realizar buscas nacionais por CPF ou CNPJ em diferentes tribunais do país, facilitando a identificação inicial de processos distribuídos em múltiplas jurisdições.

A presença recorrente de processos judiciais pode indicar problemas estruturais de governança ou de cumprimento de obrigações legais.

Verificação da situação fiscal na Receita Federal

Outro passo importante é verificar a situação fiscal da empresa perante a Receita Federal.

Alguns pontos relevantes incluem:

- situação cadastral do CNPJ

- existência de débitos tributários federais

- parcelamentos em andamento

- irregularidades fiscais registradas

Também é recomendável verificar débitos inscritos em dívida ativa da União por meio do portal Regularize, mantido pela Procuradoria-Geral da Fazenda Nacional (PGFN).

Além disso, o ambiente “Minhas Dívidas e Pendências” da Receita Federal, acessível pelo portal gov.br ou e-CAC, passou a centralizar diversas consultas fiscais utilizadas em verificações preliminares de risco.

Em determinados casos, execuções fiscais podem já estar em andamento sem que o comprador tenha sido informado formalmente.

Análise das certidões negativas

As certidões negativas são instrumentos fundamentais para identificar riscos fiscais e trabalhistas.

Entre as mais utilizadas em processos de M&A estão:

- Certidão Negativa de Débitos Trabalhistas (CNDT)

- Certidão de Débitos Relativos a Tributos Federais

- Certidão de Dívida Ativa da União

- certidões fiscais estaduais e municipais

A ausência dessas certidões ou a existência de certidões positivas com efeito de negativa pode indicar a presença de débitos ou discussões administrativas e judiciais em andamento.

Essa etapa costuma ser rápida e frequentemente revela problemas relevantes ainda nas fases iniciais da negociação.

Análise de inconsistências em documentos da empresa

Além das consultas públicas, é importante analisar alguns documentos internos da empresa.

Entre os sinais que podem indicar passivos ocultos estão:

- provisões trabalhistas inconsistentes nas demonstrações financeiras

- contingências fiscais pouco detalhadas

- menção a processos judiciais em notas explicativas contábeis

- contratos de parcelamento tributário

A comparação entre documentos contábeis e informações obtidas nas consultas judiciais pode revelar inconsistências relevantes que exigem investigação adicional.

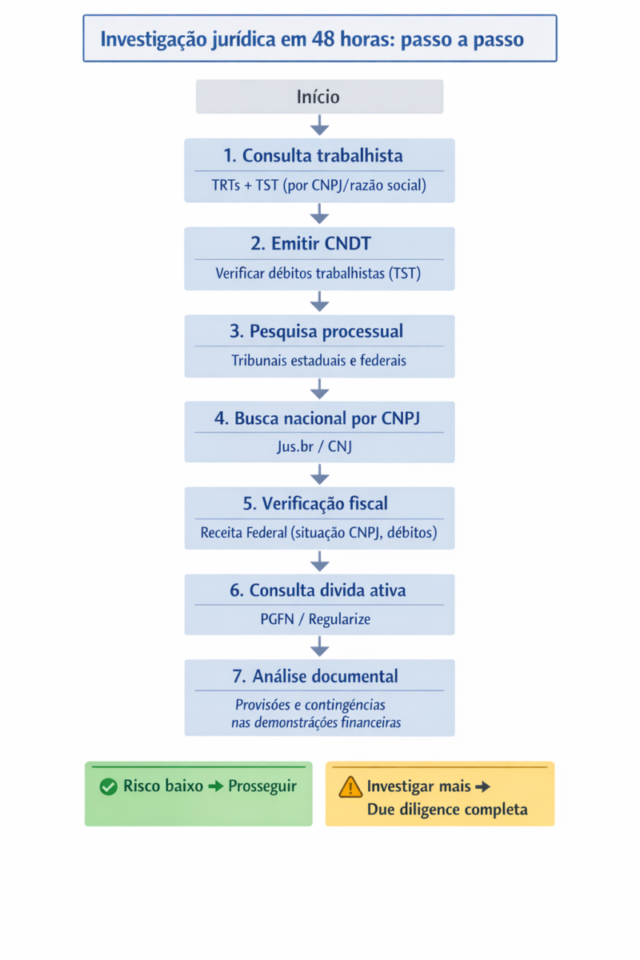

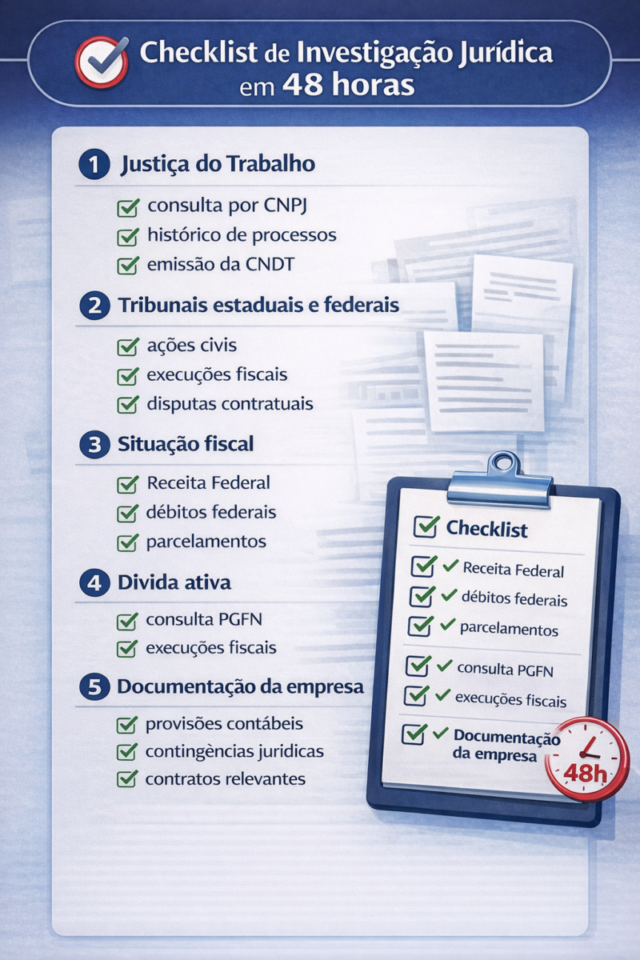

Checklist rápido de investigação jurídica em 48 horas

Em uma verificação preliminar de risco, um roteiro prático costuma incluir as seguintes etapas:

- Consulta trabalhista por CNPJ nos TRTs e no TST

- Emissão da Certidão Negativa de Débitos Trabalhistas (CNDT)

- Pesquisa de processos em tribunais estaduais e federais

- Consulta processual nacional por CNPJ no portal Jus.br (CNJ)

- Verificação de débitos fiscais na Receita Federal

- Consulta de dívida ativa da União no portal Regularize (PGFN)

- Conferência de certidões fiscais federais, estaduais e municipais

- Análise de contingências jurídicas nos demonstrativos financeiros

Esse roteiro permite identificar rapidamente sinais iniciais de passivos ocultos antes mesmo da abertura formal de uma auditoria jurídica.

Sinais de alerta que exigem investigação imediata

Durante a análise preliminar, alguns sinais costumam indicar risco jurídico relevante.

Entre os mais comuns estão:

- grande número de ações trabalhistas recentes

- execuções fiscais recorrentes

- valores elevados de contingências jurídicas

- certidões positivas com efeito de negativa

- ausência de provisões contábeis para processos existentes

Esses fatores não significam necessariamente que a empresa não pode ser adquirida, mas podem exigir medidas adicionais, como:

- renegociação do preço da operação

- retenção de parte do pagamento em escrow

- cláusulas de indenização no contrato de compra e venda

- garantias adicionais do vendedor

O limite prático da análise em 48 horas

O prazo de 48 horas normalmente é suficiente para realizar uma verificação preliminar baseada em bases públicas de informação.

No entanto, alguns fatores podem limitar essa análise inicial:

- processos em segredo de justiça

- inconsistências cadastrais no CNPJ

- ações registradas com variações no nome da empresa

- diferenças entre tribunais e sistemas processuais

Por isso, mesmo quando nenhuma irregularidade aparente é identificada nessa fase, ainda é essencial realizar uma due diligence jurídica completa antes da assinatura definitiva da transação.

Como compradores e vendedores podem reduzir riscos jurídicos

A identificação precoce de passivos ocultos beneficia tanto compradores quanto vendedores.

Para vendedores, algumas práticas ajudam a reduzir riscos durante a negociação:

- organizar documentação jurídica e fiscal da empresa

- revisar contingências trabalhistas e tributárias

- regularizar débitos antes da venda

- manter transparência durante o processo de negociação

Para compradores e investidores, algumas medidas são essenciais:

- realizar consultas independentes nos tribunais

- exigir certidões atualizadas

- analisar demonstrações financeiras com atenção

- incluir mecanismos de proteção contratual

Essas práticas reduzem significativamente o risco de surpresas jurídicas após a conclusão da aquisição.

Conclusão

A identificação de passivos ocultos é uma etapa fundamental em qualquer processo de aquisição empresarial. Utilizando consultas judiciais, verificação de certidões e análise de documentos financeiros, é possível identificar ações trabalhistas e fiscais escondidas em até 48 horas, reduzindo riscos relevantes logo nas primeiras etapas de negociação.

Essa verificação preliminar não substitui uma auditoria jurídica completa, mas funciona como um filtro inicial de risco, permitindo avaliar se vale a pena avançar na operação.

Para compreender o panorama completo de riscos jurídicos e tributários envolvidos na compra e venda de empresas, consulte também o artigo principal da categoria: Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio.

Procurando empresas à venda com informações transparentes?

Antes de comprar uma empresa, é fundamental analisar riscos jurídicos, passivos trabalhistas e contingências fiscais.

No portal Negócios Brasil, você encontra empresas à venda em todo o país e pode iniciar sua própria análise antes de avançar em uma negociação.

🔎 Ver empresas à venda

Por Felipe Alencar