MENU

Como financiar a compra de uma empresa no Brasil – guia completo

Atualizado em 16/02/2026

Compartilhe

Comprar uma empresa no Brasil quase nunca é uma operação 100% à vista. Na grande maioria das aquisições de PMEs (faturamento entre R$ 5 milhões e R$ 150 milhões), o comprador estrutura uma combinação de recursos próprios, dívida, capital de terceiros e — com frequência crescente — parcelamento direto com o vendedor.

Este é o artigo referência da categoria Financiamento & Investidores. Ele organiza todas as formas realistas de financiar a compra de uma empresa no Brasil em 2026, explica as trocas inevitáveis de cada caminho e mostra como o mercado efetivamente combina essas fontes em operações que fecham.

O que este artigo faz

- Responde à pergunta central: “Quais são as formas possíveis de financiar a compra de uma empresa no Brasil?”

- Mostra a lógica econômica por trás da escolha de cada estrutura

- Apresenta os critérios reais que bancos, fundos e vendedores usam para aprovar (ou recusar)

- Organiza semanticamente toda a categoria, apontando onde cada tema será aprofundado

O que este artigo NÃO faz

- Não ensina passo a passo de captação ou negociação

- Não detalha cláusulas contratuais específicas

- Não aprofunda instrumentos isolados (LBO, FIDC, mútuo conversível, seller financing etc.)

- Não entra em nichos setoriais, regionais ou porte muito pequeno (MEI)

A lógica econômica que deve guiar toda decisão ao financiar a compra de uma empresa

Toda estrutura de financiamento responde, ao mesmo tempo, a quatro perguntas fundamentais:

- Quem assume o risco principal se a empresa não entregar o desempenho esperado?

- De onde vem o caixa imediato para pagar o vendedor no fechamento?

- Como o pagamento será sustentado nos próximos 3–7 anos?

- Quem fica com o ganho adicional se a empresa crescer muito mais do que o projetado?

Essas quatro questões definem a alocação de risco × controle × retorno entre as partes: comprador, vendedor, banco(s), investidor(es) e, muitas vezes, a própria empresa adquirida.

Regra de ouro #1 Financiamento não é “arrumar dinheiro”. É engenharia de alocação de risco e expectativa de retorno. Quem entende isso estrutura operações que fecham — e que sobrevivem depois do fechamento.

Quem confunde financiamento com dinheiro geralmente fecha mal — quando fecha.

As cinco grandes fontes de capital usadas em aquisições no Brasil

| Fonte | % típico | Custo (2025–26) | Diluição | Controle perdido | Risco transferido | Velocidade | Principais limitantes |

|---|---|---|---|---|---|---|---|

|

Capital próprio do comprador

Equity direto

|

20–45% | Oportunidade (ROIC alvo) | Nenhuma | Nenhum | Nenhum | Imediata | Liquidez pessoal / familiar |

|

Crédito bancário / BNDES

Dívida sênior

|

30–60% | CDI + 2,5–6,5% a.a. | Nenhuma | Baixo–médio | Alto | 60–180 dias | Garantias, histórico, fluxo previsível |

|

Seller financing

Vendedor financia parte

|

20–50% | 10–18% a.a. (média real) | Nenhuma | Baixo | Médio–alto | Imediata–60 dias | Confiança mútua, garantias contratuais |

|

Investidores (equity)

Fundos, sócios, family office

|

15–60% | 20–40% IRR esperada | Alta | Alto | Alto | 90–360 dias | Diluição, governança, alinhamento de saída |

|

Caixa da empresa + híbridos

Pós-aquisição / alavancagem

|

0–40% | Depende da alavancagem | Média–alta | Médio–alto | Muito alto | Pós-closing | Saúde financeira real da target |

Quando cada fonte faz mais sentido (critérios decisórios reais)

Capital próprio (equity direto do comprador)

Faz sentido quando:

- Operação pequena (até ~R$ 8–12 milhões)

- Comprador tem liquidez acumulada e quer maximizar controle

- Setor ou empresa com risco percebido alto (bancos recusam ou cobram spread proibitivo)

- Comprador quer sinalizar compromisso forte ao vendedor e a eventuais investidores

Trade-off principal Imobiliza capital que poderia ser usado em outras aquisições ou no crescimento pós-compra → reduz ROIC final.

Crédito bancário e linhas institucionais (BNDES, bancos comerciais, cooperativas)

Faz sentido quando:

- Empresa-alvo tem fluxo de caixa recorrente e previsível

- Margens EBITDA > 12–15% consistentes nos últimos 24 meses

- Ativos reais para oferecer em garantia (imóveis, máquinas, aplicações financeiras)

- Comprador já tem histórico bancário sólido ou empresa com balanços auditados

Realidade 2025–2026 BNDES (Finame, Finem, linhas indiretas) e bancos grandes raramente financiam mais de 50–60% do enterprise value. Spreads médios subiram desde 2023 e exigência de garantias reais aumentou.

Seller financing (venda financiada / parcelamento com o vendedor)

Faz sentido quando:

- Vendedor tem motivação forte para fechar (sucessão familiar, saída urgente, aposentadoria)

- Comprador tem caixa limitado para entrada robusta

- Empresa apresenta fluxo de caixa suficiente para honrar parcelas + juros

- Existe confiança mútua entre as partes

Dados de mercado (tendência observada 2023–2025) Em transações de PMEs reportadas por plataformas e assessores, seller financing aparece em 45–65% das operações que fecham — muitas vezes como “lubrificante” que permite reduzir a entrada do comprador para 20–35%.

Investidores (fundos de PE, family offices, investidores-anjo, sócios estratégicos)

Faz sentido quando:

- Operação exige capital significativo para crescimento pós-aquisição

- Comprador quer preservar caixa pessoal

- Risco da empresa está acima do apetite bancário

- Existe plano claro de valorização e saída em 4–7 anos

Trade-offs inevitáveis

- Diluição permanente

- Compartilhamento de decisões (voto, conselho, veto)

- Pressão por governança e profissionalização

- Necessidade de alinhar expectativas de saída

Estruturas híbridas e alavancadas (LBO light, vendor loan + dívida sênior, equity + dívida mezzanine)

Faz sentido quando:

- Fluxo de caixa da empresa adquirida consegue sustentar dívida significativa

- Existe oportunidade de criar valor rápido (turnaround, consolidação setorial, expansão)

- Comprador tem experiência em gestão pós-aquisição

Exemplo típico de combinação real (PME brasileira, 2024–2025)

- Enterprise value: R$ 28 milhões

- Entrada do comprador: R$ 7 milhões (25%)

- Seller financing: R$ 9 milhões em 48 meses + juros (32%)

- Linha BNDES indireta: R$ 8 milhões em 84 meses (29%)

- Investidor estratégico (10–15%): R$ 4 milhões (com governança limitada)

Total: 100% financiado sem entrada “heroica” e com risco distribuído.

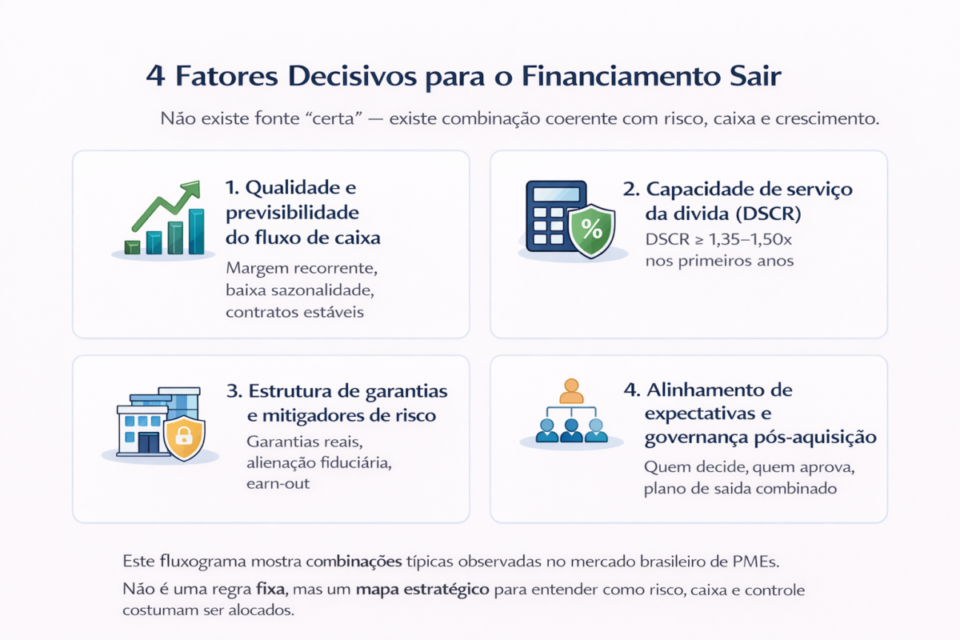

Os quatro fatores que realmente decidem se o financiamento sai

Independentemente da fonte de capital — banco, vendedor ou investidor — a aprovação de um financiamento para aquisição de empresas converge quase sempre para quatro vetores centrais de decisão.

Eles determinam se o capital entra, em quais condições e quem absorve o risco residual da operação.

1) Qualidade e previsibilidade do fluxo de caixa

Não é faturamento nominal. É capacidade recorrente de geração de caixa.

O mercado observa principalmente:

- Margem EBITDA real e normalizada, não pontual

- Baixa volatilidade operacional e sazonalidade controlada

- Carteira de clientes pulverizada, sem dependência crítica de poucos contratos

- Contratos de médio e longo prazo ou histórico de retenção consistente

Quanto mais previsível o caixa, menor a exigência de garantias e mais flexível a estrutura.

2) Capacidade real de serviço da dívida (DSCR)

É o teste mais objetivo da operação.

Na prática, financiadores avaliam se o caixa projetado consegue pagar juros e principal com folga, mesmo em cenários conservadores.

Regra prática de mercado (2025–2026):

- DSCR médio ≥ 1,35x a 1,50x nos primeiros 24 meses pós-aquisição

Abaixo disso, o financiamento até pode existir — mas:

- com menor percentual financiado

- com mais garantias

- ou com custo de capital significativamente maior

3) Estrutura de garantias e mitigadores de risco

Financiamento não elimina risco — ele redistribui.

Por isso, a pergunta central aqui não é “qual a garantia”, mas:

quem absorve o prejuízo se a operação não performar como o esperado?

Os mitigadores mais utilizados incluem:

- Garantias reais (imóveis, máquinas, ativos financeiros)

- Alienação fiduciária de quotas ou ações

- Fiança pessoal com planejamento patrimonial prévio

- Earn-outs, parcelas condicionadas ou ajustes de preço vinculados à performance

Quanto mais frágil o caixa percebido, mais robusta precisa ser a camada de mitigação.

4) Alinhamento de expectativas e governança pós-aquisição

Este fator raramente aparece em planilhas — mas costuma ser decisivo.

Financiadores e investidores analisam:

- Quem decide investimentos acima de determinado valor

- Quem aprova distribuição de lucros e endividamento adicional

- Quais são os gatilhos de veto, saída ou recompra de participação

- Se existe um plano claro de saída para sócios financeiros

Operações com governança mal definida até podem ser financiadas —

mas custam mais caro e demoram mais para fechar.

Regra de leitura correta

Se dois ou mais desses fatores estiverem fracos, o financiamento:

- não sai, ou

- sai menor do que o necessário, ou

- sai com risco excessivamente concentrado no comprador

Por isso, a viabilidade financeira de uma aquisição é decidida muito antes do contrato —

ela nasce na qualidade do negócio, na estrutura da operação e no alinhamento entre as partes.

Quando cada fonte de financiamento faz mais sentido – critérios decisórios reais (2025–2026)

Essa tabela resume os principais cenários de uso de cada fonte, respondendo diretamente à pergunta que o leitor mais quer saber: “No meu caso, qual caminho é mais realista?”

| Fonte de capital | Melhor cenário de uso (quando escolher essa fonte) | Empresa-alvo ideal | Perfil do comprador típico | Maior obstáculo / risco principal |

|---|---|---|---|---|

| Capital próprio | Compra pequena, controle total desejado, risco percebido alto | Empresa pequena, setores sensíveis, fluxo instável | Comprador com liquidez alta, avesso a dívida | Imobilização de capital → ROIC mais baixo |

| Crédito bancário / BNDES | Empresa saudável, fluxo previsível, garantias reais disponíveis | Margem EBITDA >12–15%, histórico limpo, ativos reais | Comprador com bom relacionamento bancário | Exigência de garantias fortes + análise demorada |

| Seller financing | Vendedor motivado a sair rápido, caixa inicial limitado | Fluxo de caixa suficiente para pagar parcelas | Comprador com entrada moderada (20–35%) | Dependência da performance futura + risco de inadimplência |

| Investidores (equity) | Crescimento agressivo pós-aquisição, capital grande necessário | Empresa com upside claro, setor atrativo para fundos | Comprador disposto a dividir controle e saída futura | Diluição + pressão por governança e saída |

| Estruturas híbridas / alavancadas | Fluxo da empresa sustenta dívida + oportunidade de valorização rápida | Empresa com caixa recorrente + potencial de turnaround ou consolidação | Comprador experiente em gestão pós-aquisição | Risco de sobre-endividamento se projeções falharem |

Erros mais caros que ainda vemos em 2025–2026

Mesmo com mais informação disponível, alguns erros continuam se repetindo em aquisições de PMEs — e quase sempre não são erros financeiros, mas erros de estrutura e leitura de risco.

1) Tentar financiar 90–100% do preço sem lastro real

Estruturas com altíssimo nível de alavancagem só funcionam quando existe:

- fluxo de caixa extremamente previsível

- ativos líquidos claros

- ou garantias que absorvem o risco residual

Sem isso, o financiamento até pode ser aprovado, mas:

- com custo proibitivo

- com garantias excessivas

- ou com risco concentrado no comprador

2) Subestimar o impacto da dívida no caixa de giro pós-aquisição

O erro não está apenas na parcela mensal, mas no efeito combinado de:

- amortização

- juros

- necessidade de capital de giro

- investimentos operacionais adiados

Muitas empresas “quebram” depois do closing, não por falta de lucro, mas por estrangulamento de caixa.

3) Aceitar investidor sem acordo claro de governança e saída

Capital sem alinhamento cobra o preço depois.

Sem regras claras sobre:

- poder de voto

- vetos

- distribuição de lucros

- e horizonte de saída

o investidor vira um fator de instabilidade, não de crescimento — especialmente em PMEs.

4) Dar garantias pessoais ilimitadas sem proteção patrimonial prévia

Este é um erro clássico — e silencioso.

Fianças e avais pessoais:

- ampliam aprovação do crédito

- reduzem spread no curto prazo

mas, sem planejamento patrimonial adequado, transformam um risco empresarial em risco familiar.

5) Copiar estruturas de outras operações sem entender o risco real

Não existe “modelo padrão” de financiamento.

Estruturas funcionam em um caso porque:

- o setor é diferente

- o caixa é mais previsível

- o vendedor absorve parte do risco

- o comprador tem experiência específica

Replicar sem entender o que sustenta a estrutura é convite ao erro.

6) Ignorar o custo de oportunidade do capital próprio imobilizado

Usar capital próprio parece “seguro”, mas não é gratuito.

Imobilizar caixa excessivo na aquisição pode:

- reduzir ROIC

- limitar novas aquisições

- comprometer crescimento orgânico

- aumentar dependência de endividamento futuro

O custo aqui não aparece na DRE — mas aparece no resultado final.

Regra prática final

Quando o financiamento “fecha rápido demais” ou “parece fácil demais”, geralmente:

o risco não foi eliminado — apenas mudou de lugar.

Financiamento bem estruturado não maximiza alavancagem,

ele equilibra risco, retorno e controle de forma sustentável.

Onde aprofundar cada decisão de financiamento

Este artigo é o ponto de partida estratégico da categoria Financiamento & Investidores.

Ele apresenta o mapa completo das alternativas de financiamento de aquisições.

As principais decisões estratégicas são aprofundadas em guias específicos, como:

Venda financiada e parcelamento com o vendedor

- Venda financiada de empresa: como receber parcelado com segurança e vender mais rápido

- Como financiar a compra de uma empresa com o vendedor (parcelamento direto)

Entrada de investidores e sócios

- Como trazer um sócio-investidor sem perder o controle da empresa

- Valuation para rodada: como não se diluir demais

Crédito e financiamento institucional

- Linhas de crédito do BNDES para comprar empresas

- Garantias reais em financiamentos de M&A

Estruturas alavancadas

- LBO (compra alavancada): como comprar empresas usando o caixa da própria empresa

- Financiamento ponte na compra de empresas: como estruturar um bridge loan

Cada artigo complementar assume que você já compreendeu o mapa apresentado aqui e aprofunda uma única decisão, sem repetir o panorama geral.

Leitura complementar (referência internacional)

Para quem deseja comparar a lógica brasileira com práticas observadas em outros mercados, a Stripe mantém um guia objetivo sobre financiamento de aquisição de empresas, com exemplos de estruturas usadas internacionalmente.

Conclusão

Financiar a compra de uma empresa não é um problema financeiro — é um problema de engenharia estratégica.

A estrutura certa permite:

- Comprar empresas maiores do que o caixa disponível

- Aumentar o retorno sobre o capital investido (ROIC)

- Distribuir risco entre as partes de forma inteligente

- Criar alinhamento entre vendedor, comprador e eventuais investidores

A estrutura errada transforma uma boa oportunidade em uma bola de neve financeira.

Por isso a decisão vem antes do instrumento. E é exatamente isso que esta categoria organiza.

→ Continue a leitura nos artigos complementares para escolher e estruturar a alternativa que faz sentido para o seu caso.

Por Felipe Alencar