MENU

Como comprar uma empresa pronta no Brasil: guia definitivo [2025]

Atualizado em 16/12/2025

Compartilhe

![Como comprar uma empresa pronta no Brasil: guia definitivo [2025]](https://negociosbrasil.com.br/wp-content/uploads/2025/10/como-comprar-uma-empresa-pronta-no-brasil-guia-definitivo-20-1762732068-960x640.png)

Para comprar uma empresa pronta no Brasil em 2025, você precisa de método — não de sorte.

Tudo começa por uma estratégia clara: setor, porte, localização, nível de risco e o papel que você quer assumir na operação.

A partir daí, filtre oportunidades com base em dados concretos, priorizando histórico financeiro sólido e contabilidade organizada.

Estime o valor justo por múltiplos ou DCF e valide a tese com uma due diligence 360° (financeira, fiscal, trabalhista, jurídica e operacional).

Só então faz sentido negociar: ajustar preço por capital de giro e dívidas, estruturar o pagamento com escrow, formalizar o SPA e desenhar um plano de 100 dias para preservar EBITDA, equipe e clientes.

Antes de avançar, entenda como o valor do negócio é calculado: Como avaliar uma empresa no Brasil [2025].

Comprar uma empresa pronta é uma das formas mais inteligentes de entrar ou crescer em um mercado sem começar do zero — você herda marca, processos, equipe, contratos e fluxo de caixa já funcionando.

Mas transformar isso em sucesso exige método, disciplina e execução.

Neste guia, você vai dominar o processo completo:

- Mandato claro + Filtro rápido contra ciladas

- Valuation preciso + due diligence blindada

- Negociação protegida + integração dos 100 dias

💡Por que comprar empresa pronta em 2025?

Segundo o relatório Brazil M&A Report 2024 da Bain & Company, o mercado de fusões e aquisições deve crescer mais de 20% em 2025.

- Velocidade de entrada : você passa a faturar no dia seguinte, com ponto comercial, carteira de clientes, processos e equipe já operando.

- Risco de validação menor : produto, canais de aquisição, qualidade do serviço e confiança já foram testados no mercado.

- Acesso a talentos : é mais fácil reter e treinar um time que já roda a operação do que contratar e montar tudo do zero.

- Sinergias e escala: se você já possui um negócio, pode gerar eficiência operacional, ganhar poder de compra e aumentar a margem das operações.

- Autoridade de marca e crédito : nomes consolidados encurtam ciclos de venda, facilitam negociação com fornecedores e acesso a linhas de financiamento.

![Como comprar uma empresa pronta no Brasil: guia definitivo [2025]](https://negociosbrasil.com.br/wp-content/uploads/2025/10/Por-que-comprar-uma-empresa-pronta-em-2025--Principais-Vanta-1760818763-960x640.png)

🧭 Perfil do comprador: qual é o seu perfil estratégico ideal?

Saber exatamente que tipo de comprador você é define toda a estratégia de aquisição — desde a seleção das empresas até a forma de estruturar a negociação.

Qual é o seu perfil de comprador?

- Operador-empreendedor : vai estar “no chão de fábrica”, melhorando processos, atendimento, marketing e custos.

- Investidor financeiro : foco em retorno e geração de caixa, com gestão profissional, metas de múltiplo e horizonte de saída.

- Estratégico (corporativo) : compra para reforçar o portfólio, acessar tecnologia, canal ou região, ou acelerar negociações setoriais.

- Independente/Pesquisador : realiza busca ativa, data do negócio e assume a gestão .

⚙️ Tipos de Aquisição: Ativos, Cotas, Desmembramento e Compra Parcial

🏭 Compra de Ativos (Asset Deal)

Você adquire ativos específicos — como marca, equipamentos, carteira de clientes ou estoques.

Prós: maior flexibilidade e menor risco de passivos ocultos.

Contras: pode exigir recriar contratos e licenças, além de transferir cadastros e registros fiscais.

📈 Cotas/Ações (Share Deal)

Você compra a sociedade integralmente, incluindo histórico contábil, contratos, passivos e direitos.

Prós: continuidade total das operações, sem necessidade de novas inscrições.

Contras: maior exposição a passivos ocultos — exige due diligence profunda e detalhada.

🔀 Desmembramento (Carve-out)

Aquisição de uma unidade de negócios separada de uma empresa maior.

Prós: foco em ativos estratégicos ou unidades específicas.

Contras: transição complexa, com desafios em sistemas, pessoas e contratos compartilhados.

👥 Compra Parcial / Sociedade

Você ingressa como sócio minoritário ou majoritário, mediante acordo societário de longo prazo.

Prós: menor capital inicial e transferência gradual de know-how.

Contras: exige governança sólida e alinhamento contratual detalhado (acordo de sócios, cláusulas put/call, quóruns).

📊 Comparativo Rápido — Modelos de Aquisição

| Critério | Compra de Ativos | Compra de Cotas | Desmembramento | Compra Parcial |

|---|---|---|---|---|

| Risco de passivos | Baixo | Alto | Médio | Compartilhado |

| Continuidade das operações | Média | Alta | Média | Alta |

| Complexidade jurídica | Baixa | Alta | Alta | Alta |

| Controle final | Total | Total | Parcial | Acordo de sócios |

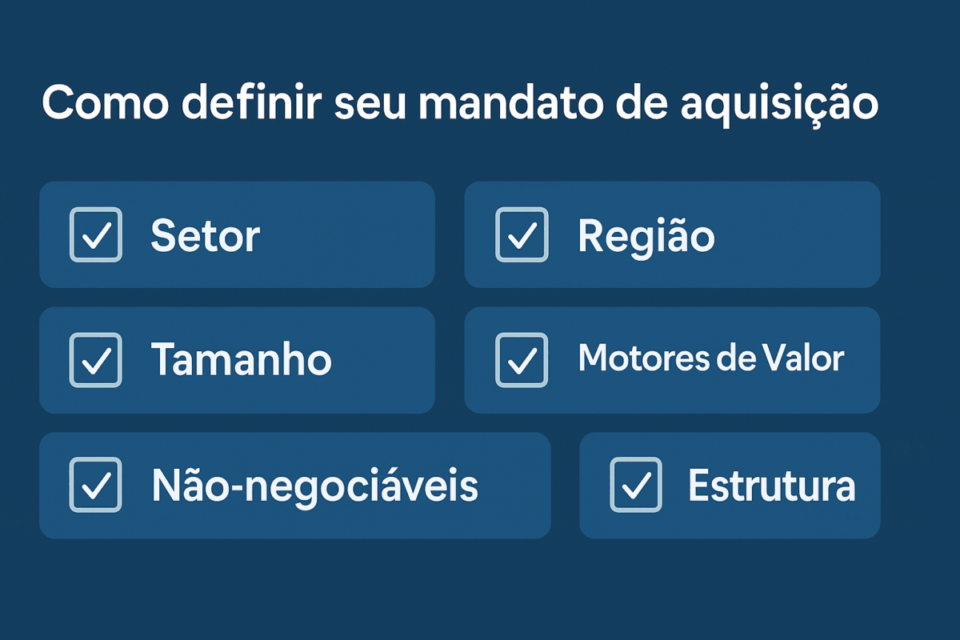

🎯 Como definir os critérios de busca do seu mandato de aquisição

Construa um resumo de uma página para guiar a prospecção:

- Setor e subsetor (ex.: alimentação casual, serviços B2B, saúde, SaaS local).

- Geografia e modelo (loja/franquia/online/híbrido).

- Tamanho : receita anual, EBITDA mínimo e margem alvo.

- Fatores de geração de valor : recorrência, LTV/CAC saudável, fidelização, barreiras de entrada.

- Critérios obrigatórios : passivos fiscais/trabalhistas, dependência do dono, concentração de clientes.

- Estrutura pretendida : ativo vs. ação; ganhar; permanência do vendedor.

- Capacidade de investimento : capital próprio, dívida, prazos, garantias aceitáveis.

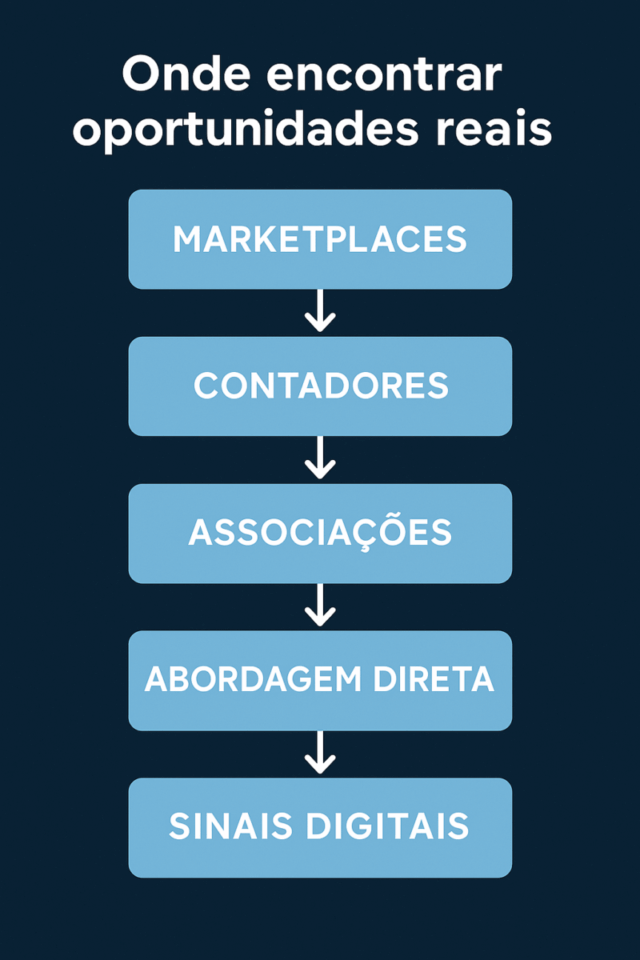

🔍 Onde encontrar oportunidades reais (e como evitar ciladas)

Canais que funcionam

- Marketplaces especializados: como o portal Negócios Brasil, com filtros por setor, região, tamanho e contato direto com o vendedor.

- Corretores de Negócios: possuem carteira ativa, identificam empresas em “pré-venda” e facilitam acesso a oportunidades que não chegam ao mercado aberto.

- Contadores, advogados e consultores locais: enxergam sinais de “intenção de venda” antes do anúncio público.

- Associações setoriais e redes de franquias: boa fonte de unidades maduras ou em rotação.

- Abordagem direta e confidencial: liste alvos, envie mensagem profissional, proponha NDA e colete dados mínimos.

- Indicadores online de oportunidade: empresas com avaliações consistentes e presença local forte, mas com processos ainda manuais — indicando claros ganhos de eficiência e valorização pós-aquisição.

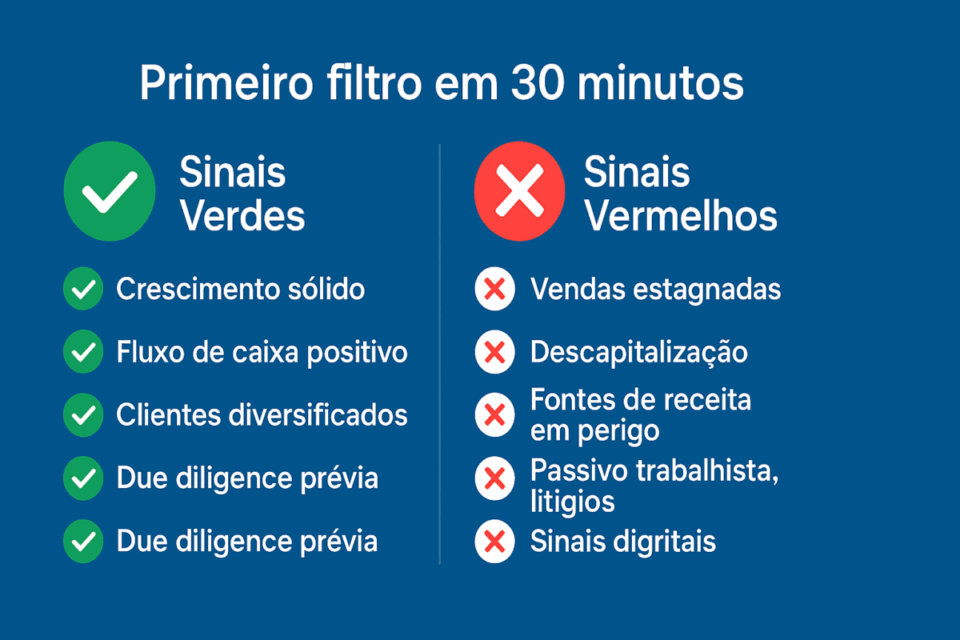

⏱️ Primeiro filtro: o que pedir e como ler em 30–60 minutos

Solicite, mediante NDA (Acordo de Confidencialidade):

- Faturamento e EBITDA mensais (24–36 meses).

- Composição de receita (linhas/produtos) e % recorrente .

- Ticket médio , LTV, churn (se serviços/assinaturas).

- Top 10 clientes e Top 10 fornecedores .

- Equipe (cargas, tarifas, encargos).

- Licenças e autorizações (Prefeitura, Vigilância, ANVISA/RT).

- Motivo de venda e expectativa de permanência.

✅ Sinais Verdes

- Contabilidade organizada: demonstrações financeiras (DRE, balanço e fluxo de caixa) consistentes e atualizadas.

- Receita recorrente: fluxo previsível de vendas e inadimplência sob controle.

- Margens saudáveis: rentabilidade estável e investimentos (capex) dentro do padrão do setor.

- Baixa dependência: gestão autônoma, sem concentração em 1–2 clientes ou no dono da empresa.

❌ Sinais Vermelhos

- Inconsistências financeiras: divergências entre extratos bancários e demonstrações contábeis (DRE).

- Passivos tributários: tributos em atraso ou parcelamentos sem plano de regularização.

- Folha irregular: pagamentos informais, encargos não recolhidos ou riscos trabalhistas latentes.

- Controle de estoque precário: ausência de inventário físico e falta de provisão para obsolescência.

- Marketing artificial: campanhas pontuais inflando resultados recentes e mascarando a performance real.

📊 Valuation na prática: quanto vale essa empresa?

De acordo com a PwC, múltiplos setores no Brasil seguem alinhados às tendências globais de avaliação.

🧮 Principais Métodos de Valuation Usados em PMEs

💰 1. Múltiplos de Mercado (EBITDA e Receita)

Aplicação:

Ideal para PMEs com histórico financeiro consistente. Funciona tanto para negócios operacionais (via EBITDA) quanto para empresas de alto crescimento ou forte recorrência (via Receita).

Como fazer:

- Múltiplo de EBITDA: normalize o EBITDA ajustando despesas pessoais, itens não recorrentes e aluguéis fora do valor de mercado.

Exemplo: EBITDA de R$ 1,5 mi × 4,5x = R$ 6,75 mi. - Múltiplo de Receita: útil para modelos recorrentes, SaaS e empresas ainda em fase de escala.

Exemplo: Receita de R$ 4 mi × 1,8x = R$ 7,2 mi.

Vantagem:

Método rápido, comparável entre empresas do mesmo setor e amplamente usado para ancorar negociações.

📊 2. Fluxo de Caixa Descontado (DCF)

Aplicação:

Indicado para empresas com previsibilidade de fluxo futuro.

Como fazer:

Projete o FCF por 5 anos e desconte pelo WACC (custo médio ponderado de capital).

Exemplo: FCF médio de R$ 600 mil/ano × 5 anos a 12% → valor presente usado como checagem dos múltiplos.

Vantagem:

Permite testar cenários (base, otimista e conservador), trazendo visão econômica mais completa.

🏭 3. Avaliação por Ativos

Aplicação:

Usado quando o valor está nos ativos tangíveis (máquinas, imóveis, estoques) ou quando a empresa não é lucrativa.

Como fazer:

Some o valor de mercado dos ativos líquidos, excluindo passivos.

Vantagem:

Funciona como piso econômico — o mínimo que um negócio vale.

💡 Dica prática

Para PMEs, use múltiplos de mercado + DCF para chegar a um intervalo seguro de valor.

⚡ Quer o valuation pronto em 3 minutos?

Use o [NB Valuation Pro] — relatórios com 3 cenários (base, otimista, conservador).

⚖️ Fatores que Influenciam o Múltiplo de Valuation

🔼 Fatores que Elevam o Múltiplo

- Receita recorrente: contratos de longo prazo e previsibilidade de fluxo de caixa.

- Crescimento consistente: histórico de expansão anual acima da média do setor.

- Eficiência comercial: LTV/CAC saudável e retenção de clientes acima de 80%.

- Barreiras competitivas: marca consolidada, localização estratégica ou tecnologia proprietária.

🔽 Fatores que Reduzem o Múltiplo

- Concentração excessiva: dependência de poucos clientes ou fornecedores.

- Passivos e riscos ocultos: contingências fiscais, trabalhistas ou societárias.

- Informalidade operacional: lacunas contábeis ou contratos sem registro.

- Margens pressionadas: queda de rentabilidade sem plano de eficiência ou reestruturação.

Para se aprofundar nos métodos e entender como aplicar múltiplos de forma prática, confira Quanto vale a sua empresa? 5 métodos de avaliação explicados.

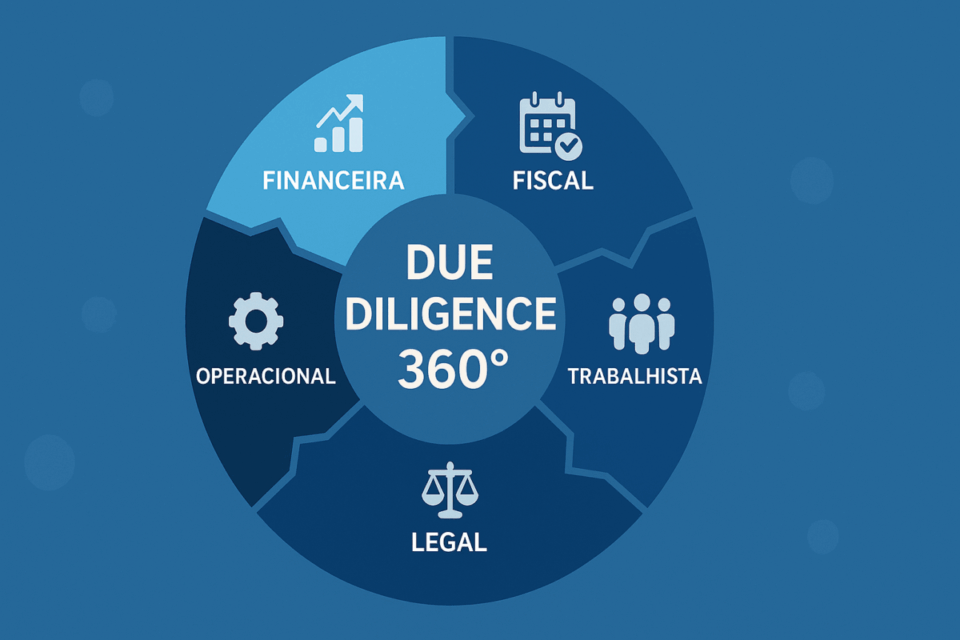

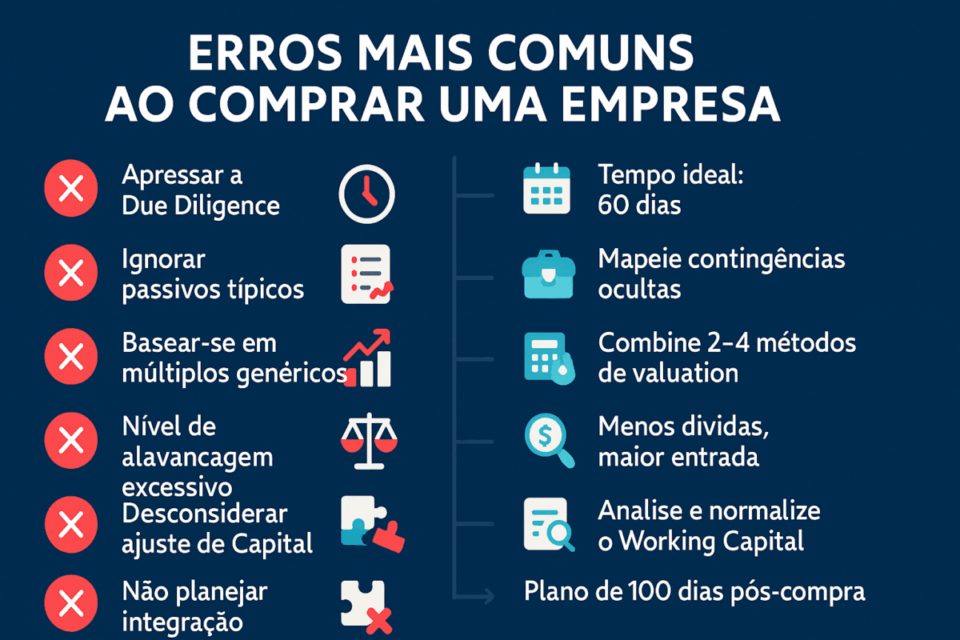

🧾 Due diligence 360°: financeira, fiscal, trabalhista, jurídica e operacional

A due diligence é o momento em que a teoria encontra os fatos. Ela confirma a tese de compra, revela ajustes de preço e define garantias contratuais. Uma auditoria bem conduzida separa oportunidades reais de armadilhas disfarçadas.

📊 1️⃣ Financeira

- Histórico 36 meses: DRE, balanço, fluxo de caixa + conciliações.

- EBITDA normalizado: corte despesas pessoais/não recorrentes; reprecifique aluguéis.

- Recebíveis + estoque: aging, provisões, curva ABC. 💡 Normalize antes de negociar — cada R$1 ajustado muda o múltiplo.

💸 2️⃣ Fiscal

- Regime (Simples/Presumido/Real) adequado?

- CNDs completas + dívidas/parcelamentos.

- Riscos: ISS, ICMS, PIS/COFINS, IRPJ/CSLL, benefícios fiscais.

- Impacto Reforma Tributária no setor. ⚠️ Pendência pequena = desconto grande.

👥 3️⃣ Trabalhista

- Folha ok: encargos, férias, 13º.

- Contingências: ações + riscos não provisionados.

- Terceirização: responsabilidade solidária.

- PPRA/PCMSO + insalubridade. 🧾 Passivo oculto = maior causa de briga pós-compra.

⚖️ 4️⃣ Jurídica

- Sociedade: contrato social, vesting.

- Contratos-chave: clientes, fornecedores, aluguéis, franquias.

- PI: marca, código, patentes, LGPD.

- Licenças setoriais. 🔍 Checklist completo: [Cuidados jurídicos ao comprar empresa].

⚙️ 5️⃣ Operacional/TI

- KPIs: produtividade, SLA, NPS.

- Funil: CAC, LTV, churn.

- Sistemas: ERP/CRM + risco planilha.

- Vendor lock-in e single points of failure. 🚀 Dados estruturados = valuation +20%.

📑 6️⃣ Saída

- Ajustes: capital de giro, dívida líquida, contingências.

- Condições precedentes + escrow.

- Reps & Warranties com indenização.

- Decisão: vai ou não vai?

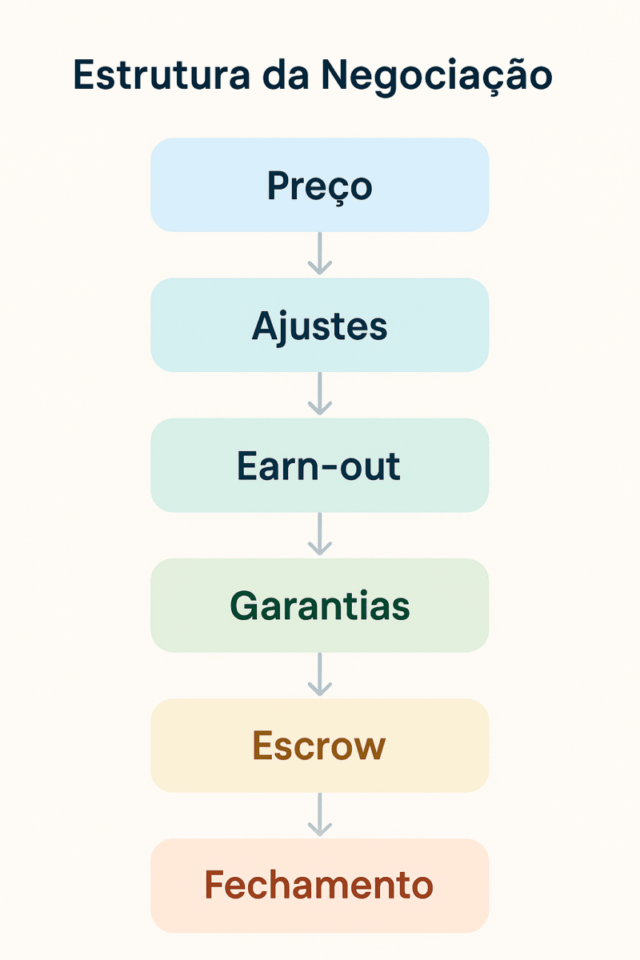

🤝Estruturando a negociação: preço, ajustes, ganhos e garantias

Uma negociação sólida vai além do preço: ela equilibra valor, riscos e garantias, protegendo ambas as partes.

- Preço base + Ajuste de Capital de Giro : garante que o negócio seja entregue com giro “normalizado”.

- Dívida líquida : abatimento direto no preço.

- Earn-out : parte do preço vinculado a metas (ex.: EBITDA/receita) no pós-fechamento — linha de incentivos e reduz risco de sobrepagar.

- Permanência do vendedor : período de transição (3–12 meses) com funções e metas definidas.

- Não concorrência : prazo e escopo específicos, evitando divergências.

- Declarações e garantias : abrangem contábil, fiscal, trabalhista, ambiental, IP, LGPD e compliance.

- Indenização: regras de franquia, teto máximo e prazo de validade das garantias.

- Garantia : % do preço (ex.: 10–15%) retida por 12–24 meses, liberada conforme metas e ausência de sinistros.

Negociar corretamente o preço pode ser o fator que define o sucesso da compra. Veja técnicas práticas em Como negociar o preço ao comprar uma empresa.

🏦 Financiamento da compra: opções, custos e processadores inteligentes

Financiar bem é tão importante quanto negociar bem. Estruturas que funcionam:

1) Recursos próprios

- Vantagem: simplicidade e autonomia; sem exigência de garantias ou burocracia bancária.

- Risco : menor alavancagem do retorno; imobilização de capital que poderia financiar o crescimento.

2) Financiamento do vendedor

- Parte do preço paga em parcelas pós-fechamento , com juros moderados.

- Vantagem : sinal de confiança, reduz caixa inicial, linha incentivos para transição.

- Atenção : defina juros, garantias, prazos e condições de vencimento antecipado com claro.

3) Bancos/Fintechs

- Linhas de capital de giro, aquisição de participações ou crédito estruturado.

- Convênios : manter índices (ex.: EBITDA/juros > 2x ), limites de endividamento, entrega periódica de DRE gerencial.

- Garantias : fiança, garantias reais, cessão de recebíveis.

4) Fomento e crédito direcionado

- Programas que financiam equipamentos, inovação ou expansão.

- Geralmente operado por bancos repassadores, sem necessidade de comprovar o investimento imediato.

5) Sócios investidores (minoritários ou em igualdade de condições)

- Aportar capital e governança.

- Diluição : menor risco financeiro, mas exige acordo claro .

💰 Fontes de Financiamento — Quando Usar

| Fonte | Vantagem Principal | Risco/Limitação | Quando Usar |

|---|---|---|---|

| Recursos próprios | Simplicidade total | Imobiliza capital | Base sólida |

| Nota do vendedor | Parcelamento + alinhamento | Confiança mútua | Até 30% do preço |

| Bancos/Fintechs | Capital rápido | Juros + garantias | Operações >R$2Mi |

| BNDES/Fomento | Juros baixos | Burocracia | Ativos/inovação |

| Earn-out (pagamento condicionado) | Paga pelo desempenho | Disputas futuras | Reduzir risco |

Combinações mestres

- Capital próprio + financiamento do vendedor + crédito bancário + pagamento condicionado ao desempenho: reduz a necessidade de caixa inicial, distribui o risco e ancora o preço aos resultados futuros.

Descubra todas as opções de crédito e modelos híbridos em Como financiar a compra de uma empresa.

📜Contrato e fechamento (closing): cláusulas que protegem de verdade

O SPA (Contrato de Compra e Venda) é o documento que transforma o acordo em obrigações formais e protege ambas as partes.

🧩 Cláusulas principais

💰 Preço e ajustes

Define o preço-base e os mecanismos de correção — como ajuste de capital de giro, dívida líquida e a metodologia de apuração pós-fechamento.

🧾 Condições suspensivas

Determinam o que deve ocorrer antes do fechamento da operação: apresentação de CNDs, regularização de pendências e obtenção das aprovações obrigatórias.

📜 Representações e Garantias (Reps & Warranties)

Declarações formais do vendedor sobre a situação contábil, fiscal, trabalhista, ambiental, de propriedade intelectual e LGPD, que servem como base para eventual indenização futura.

⚖️ Indenização

Estabelece as regras de compensação por perdas, incluindo franquia (cesta mínima), teto (cap) e prazos de sobrevivência por tipo de risco.

🏦 Conta garantia (Escrow)

Prevê o depósito de parte do preço em um banco custodiante, com condições específicas de liberação ou compensação em caso de passivos identificados.

🚫 Não concorrência e não aliciamento

Limita a atuação do vendedor em segmentos, regiões ou clientes específicos por um período razoável após a venda.

👥 Permanência do vendedor

Define se o vendedor continuará temporariamente como gestor ou consultor, suas metas, remuneração e prazo de transição.

⚠️ Alteração Adversa Relevante (MAC)

Cláusula que protege o comprador caso ocorra uma mudança significativa no negócio antes do fechamento.

🏛️ Governança pós-fechamento (em compras parciais)

Regula conselho, quóruns, política de dividendos e direitos de compra e venda futura (put/call).

⚖️ Resolução de disputas

Define o foro competente ou tribunal arbitral, idioma e lei aplicável ao contrato.

📎 Anexos práticos

- Inventário de ativos (equipamentos, marcas, softwares, imóveis)

- Lista de contratos com clientes, fornecedores e locadores

- Quadro de funcionários e obrigações trabalhistas

- Balanços, DREs e demonstrações financeiras

- Licenças e autorizações regulatórias

- Políticas de privacidade e manuais LGPD

- Cronograma de transferências e cessões (marcas, domínios, sistemas)

✅ Lista de verificação do fechamento

- CNDs atualizadas e certidões forenses (trabalhista, cível e tributária)

- Assinaturas digitais ou presenciais e registro na Junta Comercial / Receita Federal

- Transferência de acessos, chaves, senhas e backups críticos

- Comunicação coordenada a clientes, fornecedores e equipe-chave

📅 Plano dos 100 dias: integração que preserva o EBITDA

Dia 0–10: estabilizar e ganhar confiança

- Reunião com liderança e equipe; apresentação transparente da visão.

- Revisão de contratos críticos (clientes/fornecedores) e prazos de renovação.

- Mapeamento de sistemas, acessos e rotinas operacionais — e evitando mudanças bruscas nesse período inicial.

Dia 11–30: ganhos rápidos e vendas

- Cortar desperdícios simples (assinaturas inúteis, compras sem contrato).

- Ativar canais de venda que já tenham ROI comprovado (busca local, remarketing, CRM).

- Inventário real de estoque e políticas de preço mínimo por SKU .

Dia 31–60: gestão e previsibilidade

- Padronizar DRE gerencial e KPIs (CAC, LTV, churn, NPS) e criar rituais semanais curtos.

- Renegociar fornecedores e verificar política de crédito.

- Documentar processos essenciais (atendimento, compras, qualidade).

Dia 61–100: crescimento e tecnologia

- Testar 1–2 iniciativas de crescimento (upsell, cross-sell, novo canal).

- Roadmap de ERP/CRM e integrações; reduzir risco de planilhas.

- Revisão do quadro de pessoas (lacunas de liderança, treinamento, metas).

Boas práticas de comunicação

- Contato proativo com clientes estratégicos (telefonema do novo dono), reforçando continuidade e foco em qualidade.

- Canais internos de feedback (ouvidoria simples) para capturar problemas e agir rapidamente .

Antes de fechar qualquer negócio, entenda os maiores perigos e como se proteger nos principais riscos ao comprar empresas e como evitá-los.

✅ Checklist final para fechar com segurança

- Mandato definido (setor, tamanho, região, riscos).

- Dados iniciais consistentes com extratos/notas.

- Valuation com EBITDA normalizado e sensibilidade.

- Due diligence 360° sem pendências críticas.

- Negociação com ajuste de capital de giro e dívida líquida .

- Earn-out/escrow para alinhar incentivos e proteger contingências.

- Contratos e transferências mapeadas (marcas, licenças, domínios).

- Plano dos 100 dias aprovado e cronograma de comunicação.

- Clientes e fornecedores-chave avisados e confortados .

- KPIs e rituais de gestão rodando no D+30 .

🚀 Conclusão — método, disciplina e execução

Comprar uma empresa pronta não é questão de sorte — é questão de método.

Quem define uma estratégia clara, busca oportunidades qualificadas, filtra dados com critério, calcula o preço certo para o risco, executa uma due diligence 360° e negocia com estrutura tem muito mais chances de fechar um bom negócio.

E o trabalho não termina no fechamento. Preservar EBITDA, reter clientes e equipe e executar com disciplina o plano dos 100 dias é o que transforma uma aquisição comum em uma história de crescimento real.

💡 Dica prática:

Baseie decisões em números, use ferramentas que ancoram o valuation e siga um checklist completo de due diligence — ele é o melhor antídoto contra surpresas.

🧭 Próximos passos práticos

- Mapeie 5 a 10 alvos aderentes e solicite dados mínimos sob NDA.

- Estime o valuation inicial por múltiplos ou DCF.

- Organize o cronograma de due diligence e a minuta do Term Sheet.

- Estruture desde já o Plano dos 100 dias com KPIs e ganhos rápidos.

💼 Pronto para avançar?

Encontre oportunidades reais no portal Negócios Brasil — e transforme método em resultado.

Boa aquisição — mãos à obra!

![Como comprar uma empresa pronta no Brasil: guia definitivo [2025]](https://negociosbrasil.com.br/wp-content/uploads/2025/10/Encontre-empresas-a-venda-1760832044-960x640.png)

Por Felipe Alencar