Seguinte:

×

MENU

Comprar uma empresa é uma das estratégias mais eficientes para acelerar o crescimento, mas exige planejamento rigoroso para mitigar riscos.

Este guia abrangente, baseado em dados recentes de mercado e práticas consolidadas, explora o processo de aquisição no Brasil, com foco em pequenas e médias empresas (PMEs).

Utilizamos fontes como relatórios da PwC, KPMG e análises setoriais para embasar as informações, considerando o crescimento de 13% no volume de fusões e aquisições (M&A) em 2025, conforme dados da PwC, e projeções para 2026 influenciadas por juros e consolidação setorial.

Aquisição ocorre quando uma empresa adquire parte ou a totalidade de outra, assumindo controle operacional, financeiro e estratégico.

No Brasil, é considerada aquisição a compra de 50% ou mais das quotas ou ações, conforme definido pela Lei das Sociedades por Ações (Lei 6.404/1976). Isso difere de investimentos minoritários, que não conferem controle decisório.

Exemplo prático: Uma startup de tecnologia compra 60% de uma concorrente para integrar sua plataforma, ganhando acesso imediato a clientes e IP.

Não. No Brasil, cerca de 70% das transações de M&A envolvem PMEs, como clínicas médicas, indústrias regionais, e-commerces, escritórios contábeis, academias e negócios familiares, segundo relatórios da KPMG (2025).

O mercado de PMEs é menos profissionalizado, o que pode gerar oportunidades de compra a preços atrativos, mas também aumenta riscos de passivos ocultos.

Antes de pensar em preço, responda estas três perguntas:

📌 Se a resposta for não em mais de uma pergunta, você não está comprando uma empresa — está comprando um emprego caro.

As motivações vão além do crescimento rápido. Aqui vão as principais, com exemplos baseados em tendências recentes:

Outras razões incluem consolidação para ganho de escala e saída de acionistas em negócios familiares.

Os riscos são multifacetados e podem levar a perdas significativas. Baseado em estudos da FGV e DLA Piper (2025), aqui uma tabela expandida:

Estudos da FGV indicam que 40% das aquisições falham por subestimação de mudanças de mercado ou problemas internos na adquirida.

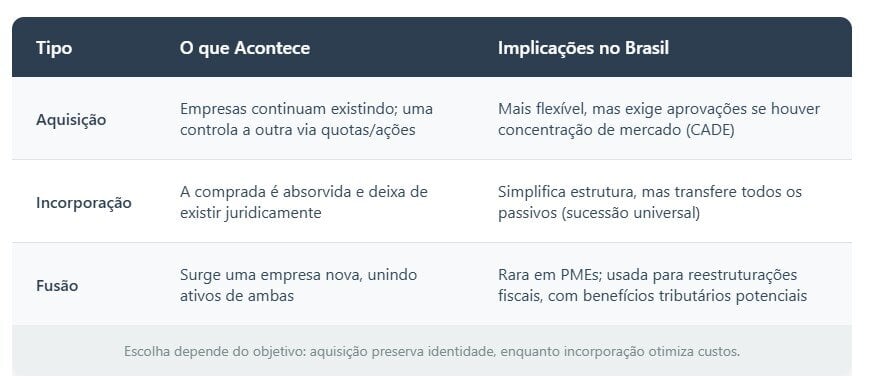

Aquisição

Empresas continuam existindo; uma passa a controlar a outra por meio de quotas ou ações.

Implicações no Brasil: operação mais flexível, mas pode exigir aprovação do CADE quando há concentração relevante de mercado.

Incorporação

A empresa comprada é absorvida pela compradora e deixa de existir juridicamente.

Implicações no Brasil: simplifica a estrutura societária, porém transfere integralmente todos os passivos (sucessão universal).

Fusão

As duas empresas se unem para formar uma nova pessoa jurídica, reunindo ativos e operações.

Implicações no Brasil: rara em PMEs; normalmente utilizada em reestruturações mais complexas, podendo gerar benefícios tributários em determinados contextos.

Escolha depende do objetivo: aquisição preserva identidade, enquanto incorporação otimiza custos.

Processo estruturado em 7 etapas, adaptado de melhores práticas da Baker McKenzie e Ally Law:

1️⃣ Definir mercado e perfil ideal: Segmento (ex: SaaS com margem >20%), ticket médio, localização (foco em SP, MG, PR, RS, SC – 60% das transações, KPMG).

2️⃣ Identificar empresas-alvo: Use redes como LinkedIn, associações setoriais, contadores e plataformas de M&A (ex: DealMaker). Em 2025, 20% das deals vieram de contatos informais.

3️⃣ Avaliar risco e atratividade: Análise de endividamento (D/E <2), dependência do dono e maturidade operacional via scorecard.

4️⃣ Valuation profissional: Use métodos como Fluxo de Caixa Descontado (DCF) + Múltiplos setoriais. Exemplo: Para uma PME de food service, múltiplo de EBITDA médio é 4-6x (ajustado por riscos). Fórmula básica DCF: Valor = Σ (FCF_t / (1+r)^t) + TV / (1+r)^n, onde FCF é fluxo de caixa livre, r é taxa de desconto (WACC ~12-15% no Brasil), TV é valor terminal.

🧮 Regra prática para não pagar caro

📌 Se o preço pedido estiver fora disso, o problema não é o múltiplo — é o risco oculto.

Para aprofundar o método e aprender a calcular o valor real de uma empresa, veja nosso guia completo: Como Avaliar uma Empresa no Brasil.

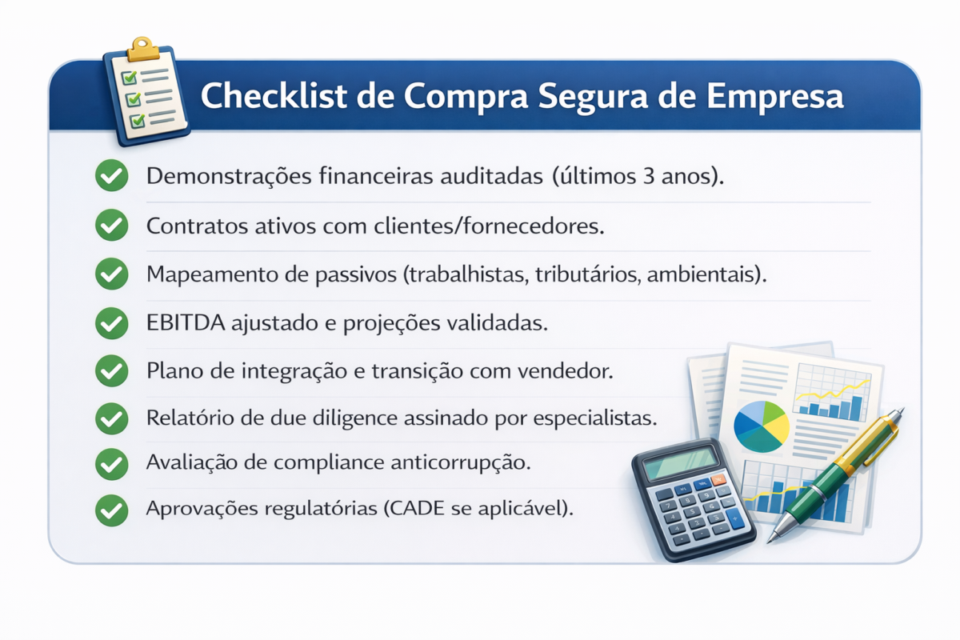

5️⃣ Due Diligence completa: Financeira (auditoria de balanços), jurídica (contratos, IP), tributária (débitos com RF), trabalhista (CLT compliance), operacional (fornecedores) e anticorrupção. Duração: 4-8 semanas; custo: 1-2% do deal value.

6️⃣ Estruturação da compra: Pagamento à vista, parcelado, earn-out (pagamentos condicionados a performance pós-compra, comum em 30% das deals tech). Inclua cláusulas de non-compete e garantias contra passivos.

7️⃣ Fechamento e integração: Registro no cartório/Junta Comercial, integração de sistemas e cultura. Monitore KPIs nos primeiros 6 meses.

Estima-se que 60-70% das empresas à venda no Brasil estejam superfaturadas, per análises da Capital Invest (2024). Método robusto:

Exemplo: Empresa com EBITDA ajustado de R$2M, múltiplo 5x, menos 15% por riscos = Valor ~R$8,5M.

O mercado cresceu 13-15% em 2025 (PwC/KPMG), totalizando ~US$50B em volume, impulsionado por consolidação. Para 2026, expectativa de manutenção ou leve alta, influenciada por juros Selic (~10%) e atração de capital estrangeiro. Setores em alta:

Regiões: Sudeste/Sul concentram 70%, mas Nordeste cresce com incentivos fiscais.

A maioria das pessoas negocia primeiro e analisa depois.

O correto é o inverso:

Primeiro analisa, depois negocia.

Quem pula valuation e due diligence não está investindo — está apostando.

Se você quer um passo a passo prático para conduzir toda a negociação, recomendamos também: Como Comprar uma Empresa no Brasil.

Aquisição de empresas não é uma aposta, mas uma estratégia baseada em método rigoroso. Com valuation sólido, due diligence abrangente e estruturação financeira adequada, você cria vantagens competitivas sustentáveis.

Em 2026, com o mercado aquecido em tech e saúde, oportunidades abundam para quem age com diligência. Consulte profissionais qualificados e fontes como PwC/KPMG para dados atualizados

Agora que você já entende como funciona a aquisição de empresas e como evitar os principais riscos, o próximo passo é partir para a prática.

No portal Negócios Brasil, você encontra oportunidades reais de compra de empresas em diversos setores — clínicas, e-commerces, indústrias, academias, food service e muito mais.

👉 Acesse agora e descubra empresas à venda que combinam com o seu perfil de investidor.

[Ver empresas à venda]