MENU

Setores e Nichos para Comprar Empresas no Brasil em 2026: Como Identificar as Melhores Oportunidades

Publicado em 05/02/2026

Compartilhe

Introdução

Comprar empresas no Brasil em 2026 deixou de ser um exercício de oportunidade aleatória — especialmente quando o foco está em identificar os setores promissores para comprar empresas.

Leituras consolidadas de mercado indicam que o Brasil encerrou 2025 com cerca de 1.500 a 1.600 transações de M&A, conforme relatórios de referência da PwC e do TTR Data, com predominância de operações envolvendo PMEs e compradores domésticos.

Esse volume confirma um cenário de continuidade e seletividade — não de “apagão” de negócios — e explica por que a disputa real em 2026 está menos em achar empresas à venda e mais em escolher os setores certos para alocar capital.

Dentro desse pano de fundo, a pergunta que realmente importa para quem está alocando capital é objetiva: quais setores promissores para comprar empresas concentram as melhores oportunidades reais em 2026?

Este é o artigo de referência da categoria 🏭 Setores & Nichos do portal Negócios Brasil e existe para cumprir uma função específica: organizar o território, criar um método de triagem e priorizar tipologias de oportunidade com base em evidências recentes — sem entrar na operação de cada setor (isso fica para os artigos complementares).

O que você vai levar daqui: (1) um panorama macro do M&A em PMEs, (2) critérios práticos para filtrar setores e alvos, (3) um mapa de tipologias com tiers (1, 2 e 3) ancorados em movimentos observáveis de 2024–2025 e (4) os principais drivers de 2026 — regulatório, tecnologia, consumo e capital.

Panorama do setor ou nicho (macro): M&A em PMEs no Brasil e os drivers 2025 → 2026

1) Tamanho e “cara” do mercado em 2025

Dois sinais são importantes para 2026:

- O volume de transações segue alto e resiliente, ainda que abaixo do pico histórico observado em 2021. Leituras consolidadas de mercado indicam que o Brasil encerrou 2025 com cerca de 1.500 a 1.600 transações de M&A, conforme relatórios de referência como PwC, TTR e KPMG, com predominância de operações domésticas e envolvendo PMEs.

- Em termos práticos, isso caracteriza um mercado ativo, porém mais seletivo: há oferta de negócios — frequentemente impulsionada por sucessão e fadiga do fundador —, mas o comprador passou a exigir maior transparência, governança e previsibilidade de caixa.

Isso conversa diretamente com a realidade de PMEs: há oferta de negócios (muitos por sucessão e fadiga do dono), mas o comprador está menos tolerante a assimetria de informação, informalidade e dependência do fundador.

2) Dinâmica atual: fragmentação, sucessão, juros e “profissionalização forçada”

Em PMEs, as melhores teses de compra em 2026 continuam nascendo de uma combinação simples:

- Fragmentação (muitos players pequenos, baixa concentração) → abre espaço para consolidação e arbitragem de múltiplos.

- Sucessão mal resolvida → gera vendedor motivado e desconto por risco de transição.

- Capital mais seletivo → favorece quem tem tese, governança e estrutura de integração; “comprar por comprar” tende a quebrar.

Um sinal adicional de 2025 foi a centralidade de tecnologia aplicada e serviços recorrentes nas transações.

Leituras consolidadas do TTR Data indicam que o segmento de Internet, Software & IT Services liderou o volume de operações de M&A no Brasil ao longo do ano, com centenas de transações registradas — mais do que qualquer outro setor em número de deals.

Esse movimento não aponta para “comprar startups”, mas para a migração do capital em direção a ativos com receita recorrente, dados estruturados, integração operacional e potencial claro de ganho de eficiência, especialmente quando acoplados a setores tradicionais.

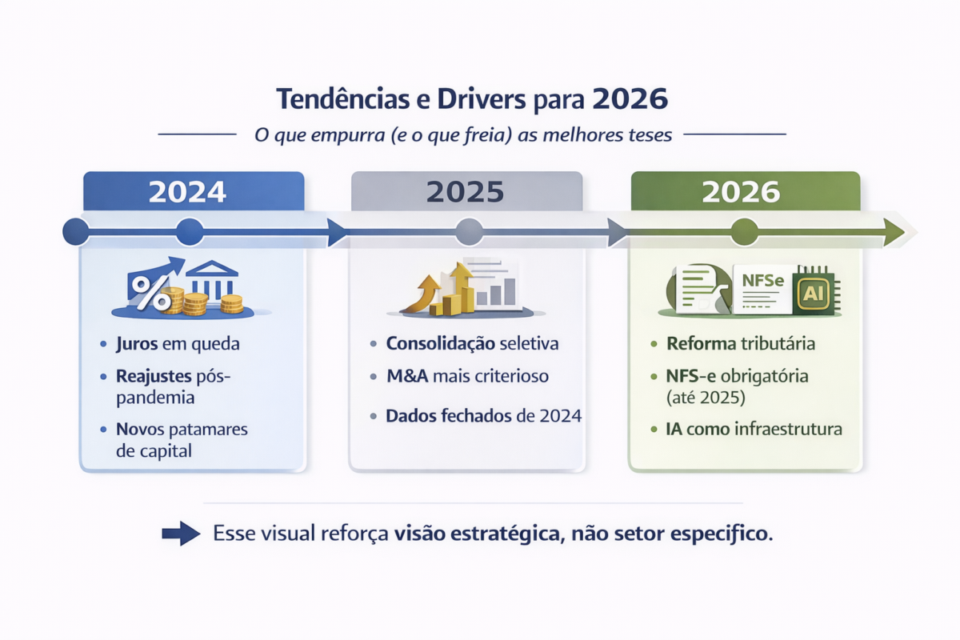

3) Principais drivers macro 2025 → 2026 (o que muda a priorização)

Em 2026, quatro forças macro tornam alguns setores mais “compráveis” do que outros:

- Reforma Tributária na prática (fase operacional/implementação)

O Senado e o Ministério da Fazenda apontam que 2026 marca o início da implementação operacional/ajustes de emissão e destaque de tributos novos (CBS/IBS) no cotidiano fiscal, com efeitos indiretos sobre rotinas, sistemas e compliance.

Impacto em Setores & Nichos: acelera procura por serviços de BPO, contabilidade, compliance e softwares verticais que “traduzem” complexidade em rotina. - NFS-e nacional e padronização de dados de serviços

O Ministério da Fazenda divulgou a diretriz de obrigatoriedade/adoção do modelo nacional de NFS-e a partir de 2026, o que aumenta a pressão por sistemas integrados e dados estruturados.

Impacto: empurra digitalização em serviços, reduz informalidade e aumenta capacidade de diligência — especialmente em empresas que antes “não paravam em pé” em auditoria. - Consolidação setorial visível em saúde e energia

Na saúde suplementar/mercado de saúde, a KPMG apontou crescimento de 37% em M&A até setembro de 2025 vs período anterior (leitura amplamente repercutida).

Em energia e infraestrutura, a agenda de aquisição de ativos operacionais e contratos de longo prazo aparece com força em 2025, inclusive em reportagens sobre transações relevantes no setor. - Tecnologia como motor transversal (não “tech puro”)

Em 2026, tecnologia deixa de ser um setor isolado e passa a funcionar como infraestrutura de eficiência, dados e controle em praticamente todas as teses de aquisição. O apetite observado em 2025 por ativos de software e serviços digitais não reflete busca por hype, mas a valorização de modelos com recorrência, integração operacional, padronização de processos e capacidade de gerar ganhos mensuráveis de produtividade, especialmente quando acoplados a setores tradicionais.

Atratividade para compra / M&A: o que torna um setor “comprável” (e onde estão os maiores erros)

A atratividade em 2026 pode ser avaliada com quatro blocos: crescimento, consolidação, barreiras e riscos. O Artigo referência precisa te dar um filtro replicável — o setor vem depois.

Na prática, essa lógica vale tanto para fundos e investidores profissionais quanto para empresários comprando sua primeira ou segunda empresa, muitas vezes de forma regional e com capital próprio.

Critério 1 — Crescimento: estrutural > cíclico

Setores mais “compráveis” são os que:

- têm demanda estrutural (saúde, serviços essenciais, contratos B2B),

- ou estão no caminho da formalização/digitalização (BPO, compliance, softwares verticais).

Erro comum: confundir crescimento do setor com qualidade do ativo. Em PMEs, é frequente encontrar “setor bom” com empresa ruim (dependência do dono, caixa frágil, contabilidade insuficiente).

Critério 2 — Consolidação: fragmentação + tese de integração

Consolidação existe quando:

- há muitos operadores pequenos,

- o cliente aceita padronização (ou compra por confiança),

- e sinergias são capturáveis (centralização, compras, backoffice, tecnologia).

A saúde ilustra isso: o aumento observado de M&A no segmento reforça um movimento de consolidação em curso, especialmente em partes do ecossistema (clínicas, serviços, laboratórios, redes).

Critério 3 — Barreiras: reputação, contrato e “troca cara”

Barreira de entrada não é só CAPEX. Em PMEs, barreiras boas são:

- contratos (recorrência),

- relação e confiança (troca cara),

- capacidade regulatória/compliance (difícil de improvisar),

- dados e sistemas (integração e visibilidade).

Critério 4 — Riscos reais (com exemplos típicos de 2026)

Os riscos que mais “matam” teses em 2026:

⚠️ Risco 1 — Dependência do dono (key-man risk): o fundador é vendas, operação e “controle de qualidade”. Sem transição bem desenhada, o ativo perde valor no dia seguinte ao closing.

⚠️ Risco 2 — Dado ruim + imposto + informalidade: com padronização/pressão por emissão e dados (NFS-e, rotinas fiscais), a empresa que “se virava” no improviso vira passivo.

⚠️ Risco 3 — Tese de crescimento sem tese de integração: comprar para “crescer” sem plano de integração costuma virar uma holding de problemas (sistemas diferentes, cultura, perda de clientes, margem evaporando).

Tendências e drivers para 2026: o que empurra (e o que freia) as melhores teses

A seguir, o que realmente muda a priorização em 2026 — e como isso se traduz em tipologias e setores mais atraentes.

1) Regulatório: Reforma Tributária + NFS-e nacional (efeito prático)

O início da implementação operacional em 2026 adiciona custo e complexidade para quem é informal — e cria oportunidade para quem vende “estrutura”: contabilidade moderna, BPO, compliance e softwares que simplificam o cotidiano fiscal.

A diretriz de NFS-e nacional também acelera demanda por integração e padronização em serviços.

2) Tecnologia: IA e automação viram “infra” do backoffice

A discussão de 2026 não é “IA por IA”, mas IA como alavanca de produtividade e controle. Em estudos de mercado, a própria KPMG reporta uso crescente de IA ao longo do ciclo de deals (diligência, criação de valor e integração).

Isso favorece:

- softwares verticais,

- automação embarcada em serviços,

- empresas com dados, processos e cultura operacional mensurável.

3) Consumo: envelhecimento e saúde; nichos de conveniência e recorrência

A saúde tende a manter protagonismo por demanda estrutural e por consolidação. O dado de crescimento de M&A em saúde em 2025 é um bom termômetro do apetite por ativos com recorrência e escala regional.

4) Capital: estruturas híbridas e earn-out mais comuns

Em mercados seletivos, cresce a preferência por estruturas que:

- reduzem risco de informação (earn-out),

- protegem caixa do comprador,

- condicionam parte do preço à performance real pós-transição.

O comprador que dominar estruturação (e integração) tende a vencer o “leilão” sem pagar o múltiplo máximo.

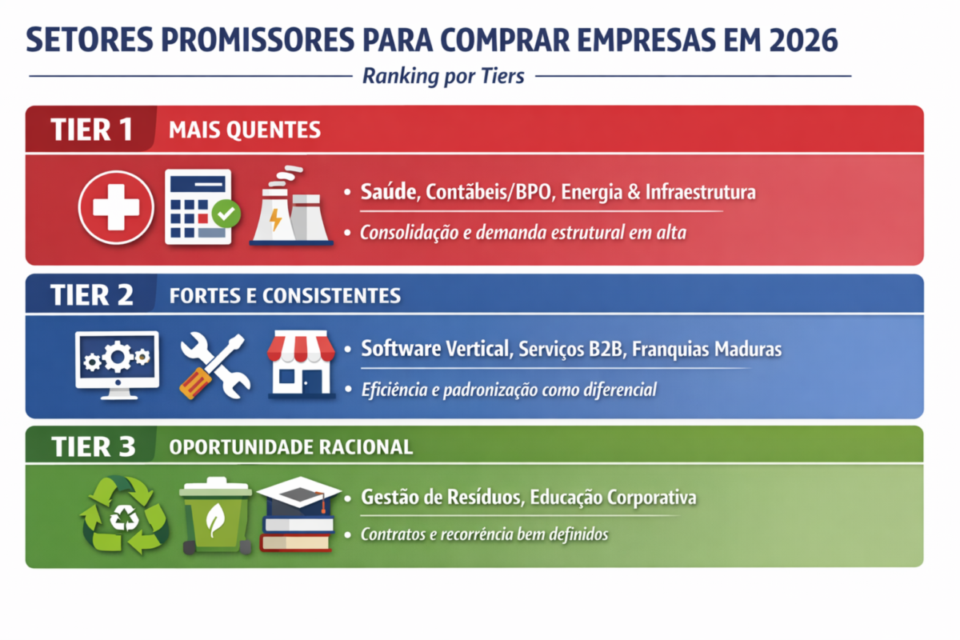

Tipologias mais promissoras em 2026: ranking por Tiers (com evidências 2024–2025 + driver 2026)

Aqui está a priorização prática (macro) para orientar foco. Não é um “guia definitivo de cada setor” — é um mapa de onde o fluxo e os drivers estão mais consistentes agora.

| Tier | Tipologias | Evidência 2024–2025 (sinal de mercado) | Driver forte para 2026 |

|---|---|---|---|

| Tier 1 (mais quentes agora) |

Saúde ambulatorial e serviços de saúde Serviços contábeis / BPO / compliance Energia/infra com contratos (eficiência, geração, transmissão) |

Saúde: +37% em M&A até set/2025 (KPMG) M&A no Brasil segue resiliente em 2025 (PwC/KPMG) Energia com grandes movimentos e apetite por ativos operacionais (Reuters) |

Demanda estrutural + consolidação Pressão regulatória e dados (Reforma/NFS-e) empurram “estrutura” Busca por receitas estáveis e contratos longos |

| Tier 2 (fortes e consistentes) |

Automação e software vertical por setor Facilities, manutenção técnica e serviços B2B recorrentes Franquias maduras (saúde, beleza, alimentação saudável) |

Software/IT lidera volume de deals no Brasil em 2025 (TTR: 297+; outras leituras citam 340) Franchising cresce e amplia base (ABF: +14% no 2º tri/2025 e marca de 200 mil operações) |

IA como produtividade + compliance por dados Demanda empresarial por terceirização e eficiência Rede + padronização + expansão regional |

| Tier 3 (oportunidade com racional econômico) |

Gestão de resíduos e serviços ambientais B2B Educação continuada corporativa (treinamento e compliance) |

Movimento de energia/infra puxa teses ESG quando há contrato e recorrência (Reuters) | Pressão por metas e auditoria de cadeia Treinamento ligado a exigências e produtividade |

Fontes-âncora do quadro: saúde (+37% KPMG) ; software/IT e volume de deals (TTR) ; panorama de transações (PwC/KPMG) ; energia/ativos operacionais e apetite por infraestrutura (Reuters) ; franchising (ABF) .

Tier 1 — Mais quentes agora (com base em movimento e drivers claros)

(1) Saúde ambulatorial, clínicas e serviços de saúde

- Evidência 2025: crescimento de M&A em saúde até setembro de 2025, na ordem de +37% em leitura da KPMG repercutida por veículos de negócios.

- Driver 2026: demanda estrutural (envelhecimento, cronicidade), espaço de consolidação regional e ganhos de gestão (padronização, centralização, agenda e faturamento).

(2) Serviços contábeis / BPO / compliance

- Evidência macro: 2026 entra com mais pressão por dados e rotinas fiscais; isso tende a empurrar PMEs para terceirização e empresas para migração de “contabilidade de obrigação” para “contabilidade de processo”. Reforma e NFS-e nacional aceleram o tema.

- Driver 2026: convergência regulatória + digitalização: quem tiver processos, tecnologia e capacidade de absorver carteiras tende a consolidar.

(3) Energia/infra com contratos (eficiência, geração, transmissão e ativos operacionais)

- Evidência 2025: o noticiário de negócios mostra continuidade de transações relevantes no setor, com foco em ativos operacionais e receita estável.

- Driver 2026: busca por previsibilidade (contratos longos), estabilidade de caixa e apetite por infraestrutura.

⚠️ Alerta Tier 1: são setores disputados. O risco não é “falta de oportunidade”, e sim pagar caro por ativo com pouca governança. Aqui, a diligência e a transição do dono valem mais do que o setor em si.

Tier 2 — Fortes e consistentes (tese boa, execução manda)

(1) Automação e software vertical por setor (aplicado, não “app”)

- Evidência 2025: o segmento de internet, software e IT services consolidou-se como o principal vetor transversal das aquisições no Brasil, refletindo a preferência do mercado por ativos digitais aplicados a eficiência operacional, controle e escalabilidade. Leituras do TTR Data apontam esse grupo como o mais ativo em volume de operações ao longo de 2025, reforçando sua centralidade nas teses de M&A.

- Driver 2026: IA e automação deixam de ser diferencial competitivo e passam a funcionar como infraestrutura básica de eficiência. O comprador prioriza negócios com retenção elevada, receita recorrente, dados estruturados e integração profunda aos processos do cliente, especialmente em soluções verticais acopladas a setores tradicionais.

(2) Facilities, manutenção técnica e serviços B2B recorrentes

- Evidência macro: tese típica de consolidação em mercados pulverizados (muitos fornecedores, baixa padronização) — especialmente onde contrato e SLA viram barreira.

- Driver 2026: empresas cortando gordura e terceirizando execução; quem agrega processo e tecnologia ganha.

(3) Franquias maduras (saúde, beleza, alimentação saudável)

- Evidência 2025: dados da ABF indicam crescimento de faturamento no setor e expansão da base, incluindo marca de 200 mil operações e altas no faturamento em 2025 em divulgações da entidade.

- Driver 2026: padronização, playbook e expansão regional. Para compra de empresa, o foco aqui é maturidade operacional + unidade rentável, não “moda”.

⚠️ Alerta Tier 2: software e franquia parecem “fáceis”, mas costumam esconder risco de churn, dependência de canais e qualidade de base. O setor pode estar bom — o ativo pode não estar.

Tier 3 — Oportunidade com racional econômico (quando há contrato e recorrência)

(1) Gestão de resíduos e serviços ambientais B2B

- Evidência macro: teses de sustentabilidade “fecham conta” quando existe contrato corporativo e recorrência; o movimento maior em energia/infra reforça o apetite por estabilidade e ativos defensivos.

- Driver 2026: pressão por auditoria de cadeia, metas e contratação de serviços ambientais com SLA.

(2) Educação continuada corporativa (compliance, produtividade, formação técnica)

- Evidência macro: tende a crescer quando está acoplada a exigência (regulatório, segurança, produtividade), e não como “curso avulso”.

- Driver 2026: escassez de mão de obra qualificada e necessidade de padronização.

Conclusão

Em 2026, o dinheiro na compra de empresas no Brasil está menos em apostas oportunistas e mais em teses repetíveis, sustentadas por quatro vetores claros: fragmentação setorial, pressão de sucessão, recorrência de receita e capacidade de profissionalização rápida.

Os dados consolidados de 2025 confirmam um mercado ativo e seletivo, no qual o desafio deixou de ser “encontrar empresas à venda” e passou a ser escolher corretamente onde alocar capital.

Setores como saúde ambulatorial, serviços contábeis/BPO, software aplicado à eficiência e energia ou infraestrutura com contratos concentram hoje o fluxo mais consistente de aquisições porque combinam demanda estrutural, espaço para consolidação e ganhos reais de gestão.

Ao mesmo tempo, áreas como automação vertical, facilities e franquias maduras seguem atrativas quando há disciplina na seleção do ativo e clareza na tese de integração.

Este Artigo cumpre um papel específico: organizar o território e orientar a decisão inicial. Use este mapa para escolher duas ou três tipologias alinhadas ao seu perfil de risco, capital disponível e capacidade de integração.

A partir daí, avance para os artigos complementares desta categoria, onde cada setor é analisado em profundidade, com dinâmicas, riscos e implicações práticas — sem perder a lógica macro que sustenta boas decisões de compra em 2026.

Encontre Empresas à Venda nos Setores Mais Promissores do Brasil

O portal Negócios Brasil reúne empresas reais à venda, organizadas por setor, porte e perfil de oportunidade. Navegue por negócios disponíveis, avalie teses de compra e avance com mais informação e menos achismo.

👉 Ver empresas à venda no portal Negócios Brasil

Por Felipe Alencar