MENU

Como a Selic elevada em 2026 impacta a avaliação de pequenas empresas

Atualizado em 16/12/2025

Compartilhe

📉 Por que a Selic elevada em 2026 continua decisiva para o valuation de pequenas empresas?

A avaliação de pequenas empresas no Brasil sempre foi altamente sensível ao ambiente macroeconômico. Em 2026, essa sensibilidade permanece mais relevante do que nunca. O Boletim Focus, já consolidado no final de 2025, aponta estimativas de Selic ao redor de 12% ao final de 2026, após um ciclo de aperto que manteve a taxa em 15% por grande parte de 2025. Mesmo com uma possível trajetória de queda moderada, o patamar ainda é elevado o suficiente para reconfigurar fluxos de compra e venda de PMEs.

Juros altos pressionam o custo de capital, aumentam o retorno mínimo exigido por investidores, encarecem crédito para expansão e reduzem o apetite por risco — especialmente em negócios de menor porte, que naturalmente já carregam volatilidade maior.

Na prática, isso significa que o valuation em 2026 tende a ser mais conservador.

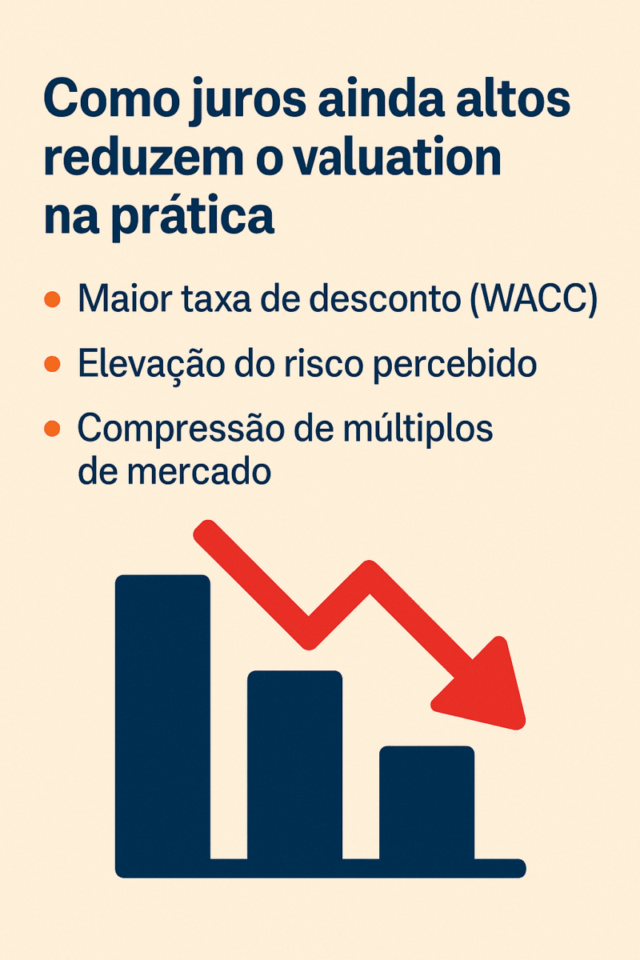

💰 Como juros ainda altos reduzem o valuation na prática

A Selic elevada em 2026 afeta os principais métodos de valuation usados no Brasil — como FCD (Fluxo de Caixa Descontado) e múltiplos de mercado. Três efeitos se destacam:

✔ Maior taxa de desconto (WACC)

Com Selic entre 12% e 15%, o WACC médio das pequenas empresas sobe entre 2 e 4 pontos percentuais, dependendo do risco operacional, da dependência do dono e da previsibilidade do negócio.

Esse aumento reduz o valor presente dos fluxos de caixa futuros, mesmo que a empresa mantenha bons resultados.

👉 Para entender melhor o impacto do EBITDA dentro desse cenário, consulte:

EBITDA: o que é e como calcular no valuation

✔ Elevação do risco percebido

Em ciclos de juros altos, investidores exigem retornos maiores. O risk premium das PMEs — que já costuma ser elevado — sobe ainda mais.

Isso reduz o valuation porque o comprador aceita pagar menos para compensar o risco adicional.

✔ Compressão de múltiplos de mercado

Entre 2024 e 2025, dados reais de transações mostram queda média de 15% a 30% nos múltiplos.

Veja o comparativo simplificado:

| Setor | Múltiplo EBITDA 22–23 | Múltiplo 24–25 | Queda |

|---|---|---|---|

| Varejo tradicional | 4,5–6,5x | 2,5–4,0x | –35% |

| Restaurantes | 4,0–6,0x | 2,8–4,5x | –25% |

| Construção civil | 5,0–7,0x | 3,5–5,0x | –30% |

| SaaS | 6,0–10x | 5,0–8,0x | –15% |

| Serviços B2B recorrentes | 5,5–8,0x | 5,0–7,0x | –10% |

| Clínicas e saúde | 5,0–7,5x | 4,5–6,5x | –12% |

Com Selic ainda alta em 2026, esses múltiplos tendem a se manter pressionados.

Para aprofundar essa tendência e entender como juros elevados impactam pequenas empresas em diferentes segmentos, a Fundação Getúlio Vargas publicou um estudo detalhado sobre o tema. Você pode acessar aqui:

Estudo FGV sobre impacto dos juros nas PMEs brasileiras

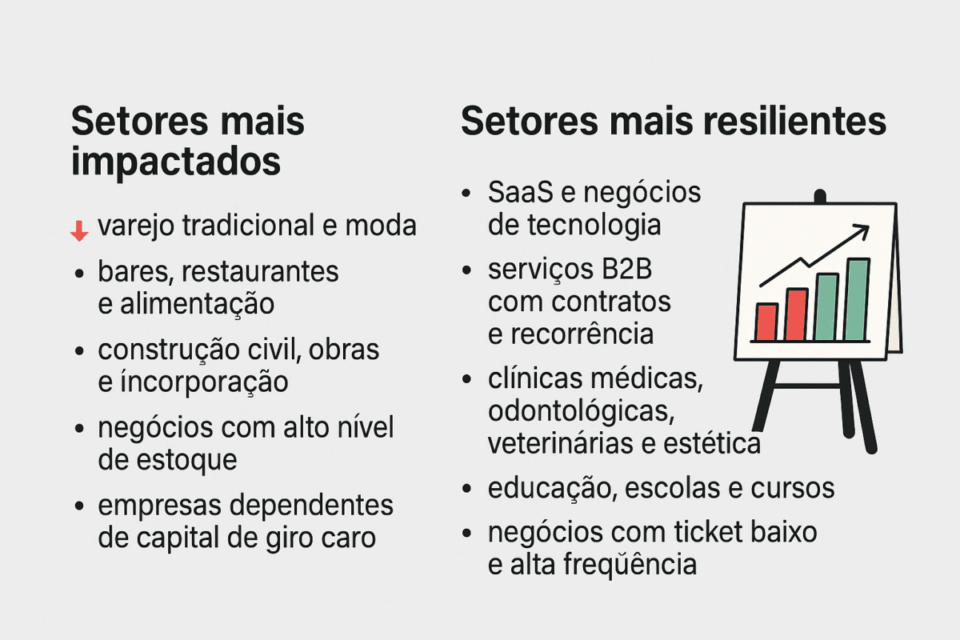

🔍 Setores mais e menos afetados em 2026

⬇️ Setores mais impactados

- varejo tradicional e moda

- bares, restaurantes e alimentação

- construção civil, obras e incorporação

- negócios com alto nível de estoque

- empresas dependentes de capital de giro caro

- modelos sensíveis ao consumo

⬆️ Setores mais resilientes

- SaaS e negócios de tecnologia

- serviços B2B com contratos e recorrência

- clínicas médicas, odontológicas, veterinárias e estética

- educação, escolas e cursos

- negócios com ticket baixo e alta frequência (pet shops, lavanderias, farmácias de manipulação)

Esses setores conseguem defender melhor seus múltiplos porque geram caixa mais previsível.

📊 Impacto da Selic elevada para compradores e vendedores

🧩 Para compradores

- crédito mais caro e seletivo

- ROI esperado acima de 20–25% ao ano

- preferência por empresas com margem bruta acima de 40%

- due diligence mais detalhada

- maior exigência de garantias e contratos formais

- análises mais conservadoras de FCD e múltiplos

👉 Importante: investidores também consideram indicadores qualitativos. Veja:

O que os investidores analisam antes de comprar uma empresa

🧩 Para vendedores

- tempo médio de venda tende a subir para 9 a 18 meses

- pressão por descontos entre 20% e 40% em relação a valuations pré-2023

- exigência maior de governança e organização financeira

- demanda crescente por independência do dono

- necessidade de provar estabilidade operacional

O vendedor despreparado perde valor. O vendedor organizado defende múltiplos melhores.

🧮 Os 3 mecanismos que mais derrubam o valor em 2026

✔ WACC mais alto → menor valor presente

Juros altos elevam a taxa de desconto e reduzem o valuation via FCD.

✔ Custo de oportunidade maior

Com renda fixa pagando 11–13% ao ano líquido, o investidor exige retornos ainda mais atrativos para comprar uma empresa.

✔ Compressão dos múltiplos

Movimento observado no mercado real durante 2024 e 2025 — e projetado para 2026.

⚠️ Riscos que mais penalizam PMEs em ciclos de juros altos

Empresas com os problemas abaixo podem perder 40% a 60% de valor:

- informalidade contábil ou tributária

- dependência extrema do dono

- processos não documentados

- ausência de DRE gerencial auditável

- contratos verbais com clientes/fornecedores

- passivos ocultos trabalhistas/fiscais

- desorganização financeira

- baixa previsibilidade de caixa

👉 Para aprofundar esse ponto, veja:

10 erros comuns ao avaliar uma empresa (e como evitar)

🧠 7 estratégias para proteger ou até aumentar o valuation em 2026

Mesmo com juros altos, é possível defender (ou elevar) o valor da empresa:

- criar receita recorrente via contratos, assinaturas ou mensalidades

- profissionalizar a gestão e reduzir dependência do dono

- elevar margens através de eficiência e repricing

- organizar toda documentação financeira (DRE, balanços, conciliações)

- gerar relatórios mensais com indicadores e KPIs

- separar contas pessoais e empresariais

- criar conselho consultivo ou mentoria externa

Negócios que entregam previsibilidade sofrem muito menos com a Selic alta.

📘 Quando juros altos podem até ajudar o valuation

Embora a Selic elevada em 2026 tenda a comprimir múltiplos e deixar compradores mais seletivos, existem perfis de empresas que se tornam mais valiosas justamente nesse cenário. Isso acontece porque juros altos redirecionam o capital dos investidores para negócios capazes de gerar retorno mensal consistente, previsível e acima da renda fixa.

Empresas com forte geração de caixa, baixa alavancagem e alta recorrência ganham destaque, porque entregam aquilo que o mercado mais procura em ciclos de aperto monetário: estabilidade e previsibilidade.

Negócios com modelo “cash cow” — como clínicas com margens líquidas acima de 30%, empresas de tecnologia com churn baixo ou redes de franquias bem estruturadas — passam a ser vistos quase como “ativos de renda”, o que aumenta a demanda e, em alguns casos, até eleva o valuation. Além disso, empresas com estoque enxuto e capital de giro leve sofrem menos com o custo do dinheiro, criando vantagem competitiva em relação a concorrentes fragilizados pelo crédito caro.

Em resumo, enquanto muitos setores perdem valor com a Selic alta, negócios que mantêm fluxo de caixa sólido, riscos reduzidos e previsibilidade operacional podem não apenas preservar seu valuation, mas até se tornar mais disputados por investidores em busca de segurança e retorno superior ao da renda fixa.

🚀 Conclusão: 2026 será o ano da gestão profissionalizada

A Selic elevada em 2026 continua sendo um dos principais fatores que moldam a avaliação de pequenas empresas no Brasil. Juros altos encarecem o capital, reduzem múltiplos, ampliam o risco percebido e tornam compradores mais criteriosos.

O mercado vai continuar punindo improvisação e premiando gestão de verdade.

Empresas que se organizarem agora — com DRE clara, margem sólida, contratos fortes e previsibilidade — não apenas defenderão o valuation, como estarão entre as primeiras a capturar valor quando a Selic começar a cair de verdade.

🟦Negócios Brasil – Padrão NB Valuation Pro

🚀 Quer saber exatamente quanto vale sua empresa em 2026, mesmo com Selic alta?

A Negócios Brasil entrega o NB Valuation Pro, um laudo completo com metodologia FCD + múltiplos, relatório executivo e apresentação pronta para investidores.

➡️ Peça agora sua avaliação profissional e receba em até 10 dias úteis.

Por Felipe Alencar