MENU

Sucessão familiar e ITCMD: como reduzir imposto antes da venda da empresa

Publicado em 04/03/2026

Compartilhe

A sucessão familiar é uma das estratégias jurídicas mais utilizadas por empresários que planejam vender uma empresa nos próximos anos.

Quando bem estruturada, ela pode reduzir significativamente a carga tributária incidente sobre o patrimônio, especialmente no que se refere ao ITCMD — imposto estadual que incide sobre doações e heranças.

Para muitos empresários, entender como reduzir ITCMD na sucessão familiar antes de uma venda empresarial pode representar uma diferença relevante no valor líquido recebido pela família após a operação. Em estruturas patrimoniais relevantes, o impacto pode chegar a milhões de reais.

Isso ocorre porque a venda de uma empresa normalmente desencadeia uma reorganização patrimonial importante. Sem planejamento prévio, a transferência de participação societária entre gerações pode gerar incidência integral de ITCMD, além de complicações jurídicas que aumentam o risco da operação.

Por outro lado, quando a sucessão é planejada com antecedência, existem mecanismos legais capazes de reduzir esse impacto tributário.

Como explicado no artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, a estrutura jurídica adotada antes da venda pode influenciar diretamente a eficiência tributária da operação e a proteção do patrimônio familiar.

Neste artigo, vamos explicar como funciona o ITCMD na sucessão familiar, quais estratégias são utilizadas para reduzir legalmente esse imposto e quais cuidados devem ser observados para evitar questionamentos fiscais.

O que é ITCMD e quando ele incide na sucessão familiar

O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é um tributo estadual previsto no artigo 155 da Constituição Federal. Ele incide principalmente sobre duas situações:

- transmissão de bens por herança

- doação de bens ou direitos em vida

No contexto empresarial, o ITCMD pode incidir quando o proprietário decide transferir quotas ou ações da empresa para seus herdeiros como parte de um planejamento sucessório.

Essa transferência pode ocorrer de diversas formas, como:

- doação de quotas da empresa

- transferência de participações em uma holding familiar

- antecipação de herança em vida

Desde 2026, as alíquotas do ITCMD passaram a ser progressivas em todos os estados brasileiros, conforme a Lei Complementar nº 227/2026. Isso significa que o imposto aumenta conforme o valor transmitido em cada herança ou doação.

O teto nacional permanece em 8%, mas cada estado define suas próprias faixas de progressão. Como se trata de um imposto estadual, regras específicas de cálculo, limites de isenção e formas de avaliação patrimonial podem variar conforme a legislação local.

Em empresas com valuation elevado, essa tributação pode representar um custo relevante para a família.

Por que planejar a sucessão antes da venda da empresa

Um erro comum entre empresários é tentar resolver a sucessão familiar apenas depois da venda da empresa. Nesse cenário, a família já recebeu o valor da venda e qualquer transferência patrimonial posterior pode gerar incidência imediata de ITCMD sobre montantes elevados.

Quando o planejamento é feito antes da venda, existem mais alternativas jurídicas disponíveis para organizar a estrutura patrimonial e reduzir a carga tributária de forma lícita.

Esse planejamento normalmente considera três fatores principais:

- estrutura societária da empresa

- momento da transferência patrimonial

- forma jurídica da sucessão

Ao reorganizar esses elementos com antecedência, é possível construir uma estrutura patrimonial que minimize a incidência de ITCMD sem comprometer a segurança jurídica da operação.

Além da economia tributária, o planejamento sucessório prévio reduz riscos societários, evita conflitos familiares e aumenta a previsibilidade jurídica em eventuais processos de venda da empresa.

Como funciona a sucessão familiar em empresas

A sucessão familiar no contexto empresarial normalmente envolve a transferência de participação societária do fundador para seus herdeiros.

Essa transferência pode ocorrer de duas formas principais.

Sucessão por herança

Nesse modelo, a transferência ocorre após o falecimento do titular da empresa. A participação societária passa a integrar o inventário e será transferida aos herdeiros conforme as regras do direito sucessório brasileiro.

O ITCMD incide sobre o valor da participação societária no momento da transmissão. Se a empresa possuir alto valuation, a carga tributária será proporcionalmente maior.

Além disso, processos de inventário podem gerar instabilidade societária, disputas entre herdeiros e dificuldades na gestão da empresa durante o período de transição.

Sucessão em vida (planejamento sucessório)

Outra alternativa é realizar a transferência de participação societária ainda em vida, normalmente por meio de doação com reserva de usufruto ou reorganização societária.

Nesse modelo, o fundador transfere parte ou a totalidade das quotas para os herdeiros, mantendo direitos econômicos ou de controle conforme a estrutura adotada.

Essa antecipação permite organizar a sucessão de forma planejada e reduzir riscos jurídicos e tributários futuros.

Estratégias legais para reduzir ITCMD na sucessão familiar

Existem diversas estratégias utilizadas no planejamento patrimonial para reduzir ITCMD na sucessão familiar antes da venda de uma empresa. A escolha depende do tamanho do patrimônio, da estrutura societária e da legislação estadual aplicável.

Entre as estratégias mais comuns estão as seguintes.

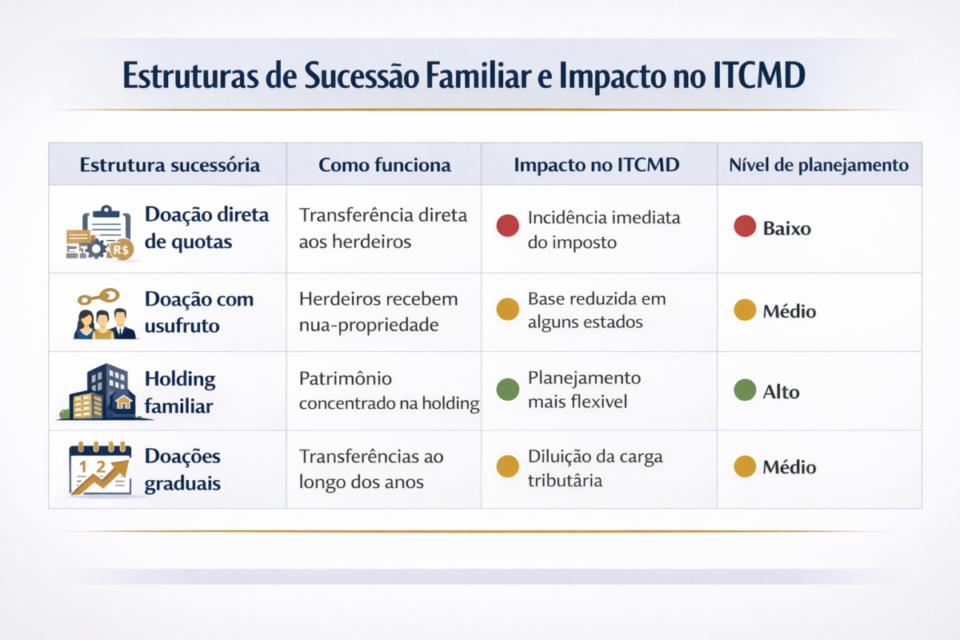

Doação de quotas com reserva de usufruto

Uma das estratégias mais utilizadas é a doação de quotas da empresa para os herdeiros com reserva de usufruto.

Nesse modelo:

- os herdeiros recebem a nua-propriedade das quotas

- o fundador mantém o usufruto das participações

Isso significa que o titular continua recebendo dividendos e pode manter direitos de controle da empresa mesmo após a transferência da propriedade.

A base de cálculo do ITCMD pode ser reduzida quando há separação entre nua-propriedade e usufruto, conforme a legislação estadual aplicável.

Em São Paulo, por exemplo, a Lei nº 10.705/2000 estabelece que a doação da nua-propriedade pode ter base de cálculo correspondente a aproximadamente 2/3 do valor do bem, ficando o restante diferido para o momento da extinção do usufruto.

Esse mecanismo permite antecipar a sucessão com menor impacto tributário imediato, preservando ao mesmo tempo a renda e o controle do fundador.

Utilização de holding familiar

Outra estratégia frequentemente utilizada é a criação de uma holding familiar.

Nesse modelo:

- o empresário transfere as participações da empresa operacional para uma holding

- os herdeiros passam a receber quotas da holding

- a governança patrimonial é organizada dentro dessa estrutura

A holding permite centralizar o patrimônio familiar, facilitar a gestão societária e estruturar a sucessão de forma gradual.

Com as mudanças recentes no sistema tributário, diversos estados passaram a exigir que a base de cálculo do ITCMD considere o valor de mercado das quotas transmitidas, incluindo eventual fundo de comércio ou goodwill da empresa.

Isso significa que o valuation real da empresa pode influenciar diretamente o cálculo do imposto na transferência patrimonial.

Doações graduais ao longo do tempo

Outra estratégia utilizada para reduzir impacto tributário é realizar doações graduais de participação societária ao longo de vários anos.

Como o ITCMD é cobrado em cada evento de doação, distribuir essas transferências ao longo do tempo pode ajudar a organizar o planejamento sucessório de forma mais eficiente.

Essa abordagem também permite adaptar a sucessão à evolução do negócio e da estrutura familiar.

Planejamento antes da valorização da empresa

O momento da reorganização patrimonial também influencia o impacto do ITCMD.

Se a sucessão ocorrer antes de eventos de valorização relevante da empresa, como:

- expansão significativa do negócio

- entrada de investidores

- preparação para venda da empresa

o valor econômico utilizado como base de cálculo do imposto pode ser menor.

Isso não significa manipular valuation, mas estruturar o planejamento sucessório antes que o valor da empresa aumente significativamente.

Cuidados jurídicos no planejamento sucessório

Embora existam diversas estratégias para reduzir o impacto do ITCMD, o planejamento sucessório precisa observar cuidados jurídicos importantes.

Entre os principais pontos estão:

- respeito à legislação estadual do ITCMD

- avaliação patrimonial adequada da empresa

- formalização correta dos contratos de doação

- transparência fiscal da operação

Estruturas artificiais ou sem substância econômica podem ser interpretadas pelo fisco como simulação ou planejamento tributário abusivo, situação que já aparece com frequência na jurisprudência administrativa e judicial.

Planejamentos agressivos podem gerar autuações fiscais, cobrança retroativa de imposto e aplicação de multas.

Por isso, a sucessão familiar deve sempre ser conduzida com apoio jurídico e contábil especializado.

Relação entre sucessão familiar e venda da empresa

Quando existe intenção de vender a empresa no futuro, o planejamento sucessório precisa considerar também a estrutura da operação de venda.

A forma como a participação societária está distribuída entre os membros da família pode influenciar diretamente:

- a negociação com compradores

- a governança da empresa

- a divisão do valor da venda

- o planejamento tributário da operação

Em alguns casos, compradores preferem adquirir participação de uma holding familiar. Em outros cenários, a negociação ocorre diretamente com os sócios individuais.

Por isso, alinhar sucessão familiar e estratégia de venda é uma etapa importante do planejamento patrimonial.

Antes de iniciar esse processo, muitos empresários começam estimando o valor real do negócio no mercado, especialmente para entender qual pode ser o impacto econômico de uma futura operação de venda.

💡 Quer estimar quanto sua empresa pode valer antes de vender?

A ferramenta NB Valuation Pro permite calcular o valor da empresa com base em múltiplos de mercado, indicadores financeiros e benchmarks reais de transações no Brasil.

👉 Faça uma análise estratégica com o NB Valuation Pro

Conclusão

A sucessão familiar é uma ferramenta estratégica para empresários que desejam preservar patrimônio e organizar a transferência de riqueza entre gerações.

Quando estruturada com antecedência e planejamento adequado, ela também pode ser uma forma legítima de reduzir ITCMD na sucessão familiar, evitando que uma parcela relevante do patrimônio seja consumida por tributação inesperada.

No contexto de venda de empresas, esse planejamento se torna ainda mais relevante. A estrutura societária e patrimonial definida antes da negociação pode influenciar diretamente o impacto tributário da família após a operação.

Por isso, compreender como o ITCMD funciona, quais estratégias são juridicamente válidas e como alinhar sucessão patrimonial com a venda da empresa é parte essencial de uma estrutura segura de M&A.

Para entender o panorama completo dos riscos legais e tributários envolvidos nessas operações, consulte também o artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, que organiza toda a arquitetura jurídica da categoria.

Pensando em vender sua empresa?

Depois de organizar a estrutura jurídica e tributária da operação, o próximo passo é encontrar compradores qualificados.

No portal Negócios Brasil, você pode anunciar sua empresa de forma confidencial e conectar-se com investidores e compradores estratégicos.

👉 Anuncie sua empresa à venda no portal Negócios Brasil

Por Felipe Alencar