MENU

7 formas 100% legais de reduzir o IR na venda da empresa (casos reais)

Publicado em 21/02/2026

Compartilhe

Vender uma empresa no Brasil não é apenas uma decisão estratégica — é também uma decisão tributária que pode alterar drasticamente o valor líquido que você recebe.

Por isso, entender como reduzir IR na venda de empresa de forma legal pode fazer uma diferença significativa no resultado final da operação.

O imposto de renda sobre ganho de capital pode consumir de 15% a 22,5% (ou mais, dependendo da estrutura). Em operações maiores, a diferença entre uma venda bem estruturada e uma venda sem planejamento pode representar milhões de reais.

Se você ainda não analisou o panorama completo de riscos jurídicos e tributários da operação, vale revisar o artigo referência da categoria:

👉 Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio

Este conteúdo não substitui esse panorama. Ele aprofunda um ponto específico e decisório:

👉 como reduzir IR na venda de empresa de forma legal, utilizando estruturas reconhecidas pela legislação brasileira e aplicadas em operações reais de M&A.

O que realmente define o imposto na venda de uma empresa

Antes de falar em redução, é preciso entender o que determina o imposto.

Na prática, o IR sobre a venda depende de quatro fatores principais:

1. Quem está vendendo (PF ou PJ)

- Pessoa física → tributação sobre ganho de capital (15% a 22,5%)

- Pessoa jurídica → pode envolver IRPJ, CSLL e, em alguns casos, PIS/COFINS

👉 Essa escolha pode mudar significativamente a carga tributária.

Nota 2026:

As alíquotas progressivas de IR sobre ganho de capital para pessoa física permanecem inalteradas em 2026 (15% a 22,5%), conforme a legislação vigente (art. 21 da Lei nº 8.981/1995 e atualizações).

A Reforma Tributária em implementação no Brasil (2026–2033), focada na substituição de tributos sobre consumo (IBS/CBS), não alterou essa tributação específica aplicável à venda de participação societária por pessoa física.

2. Estrutura da operação

- Venda de quotas (participação societária)

- Venda de ativos (máquinas, marca, carteira de clientes)

👉 A forma jurídica da venda impacta diretamente o imposto.

3. Custo de aquisição (base de cálculo)

O imposto incide sobre:

Preço de venda – custo de aquisição

Quanto maior o custo reconhecido, menor o ganho tributável.

4. Momento da venda

- Parcelamento

- Venda à vista

- Estrutura com earn-out

👉 O momento de reconhecimento do ganho pode alterar o fluxo de tributação.

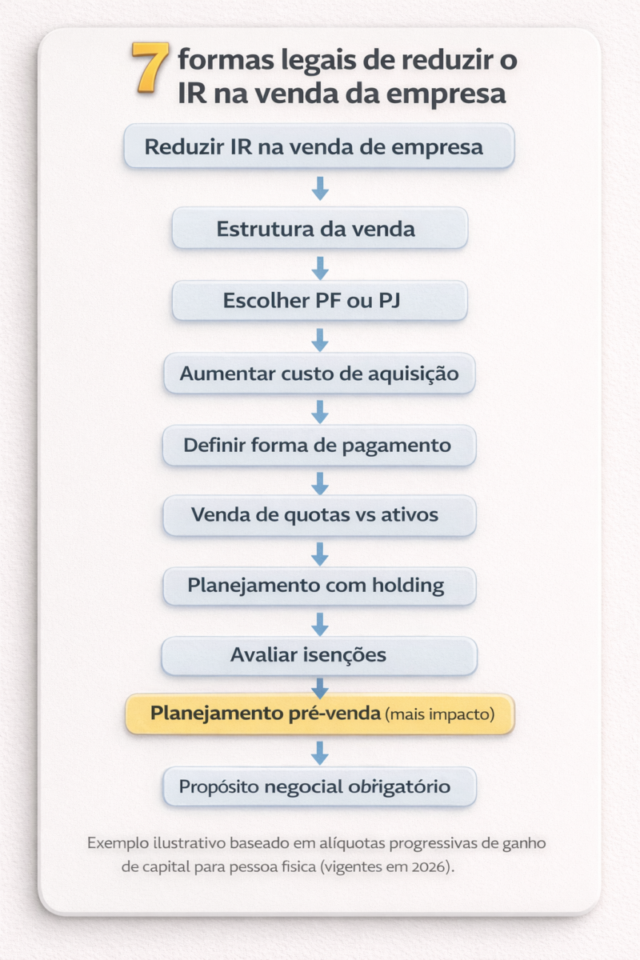

Como reduzir IR na venda de empresa de forma legal

Todas as estratégias abaixo seguem um princípio fundamental:

👉 planejamento tributário é legal quando feito antes da operação, com base em estruturas válidas e propósito econômico real.

A legislação brasileira — especialmente o Código Tributário Nacional — permite a organização de negócios de forma mais eficiente, desde que não haja:

- fraude

- simulação

- abuso de forma

Esse limite é o que diferencia planejamento legítimo de risco fiscal.

1. Estruturar a venda como pessoa física (quando possível)

O que acontece

Na pessoa física, o ganho de capital é tributado com alíquotas progressivas:

- 15% até R$ 5 milhões

- 17,5% até R$ 10 milhões

- 20% até R$ 30 milhões

- 22,5% acima disso

Já na pessoa jurídica, dependendo do regime, a carga pode ser maior.

Caso real (simplificado)

Empresário vende empresa por R$ 5 milhões:

- Custo: R$ 1 milhão

- Ganho: R$ 4 milhões

PF:

Imposto aproximado → 15% = R$ 600 mil

PJ (lucro presumido):

Carga pode ultrapassar 20% dependendo da estrutura

👉 Diferença relevante no valor líquido.

Quando funciona

- Empresas de pequeno e médio porte

- Estrutura societária simples

- Sem necessidade de reorganização complexa

Risco

Se houver tentativa de “converter” artificialmente PJ em PF apenas para pagar menos imposto, a Receita pode questionar.

2. Aumentar o custo de aquisição (base do cálculo)

O imposto incide sobre o ganho. Logo:

👉 quanto maior o custo, menor o imposto

O que pode compor o custo

- Integralizações de capital comprovadas

- Aportes realizados ao longo do tempo

- Aquisição de quotas de terceiros

- Investimentos documentados

Caso real

Venda por R$ 3 milhões:

- Sem comprovação de custo → custo = R$ 0

- Ganho = R$ 3 milhões → IR maior

Com documentação:

- Custo reconhecido = R$ 1,5 milhão

- Ganho = R$ 1,5 milhão

👉 Imposto reduzido pela metade.

Erro comum

Não registrar aportes corretamente ao longo dos anos.

👉 Sem prova documental, a Receita pode desconsiderar o custo.

3. Parcelar a venda (diferimento do imposto)

Como funciona

Na venda parcelada, o imposto pode ser pago conforme o recebimento.

👉 Isso não reduz necessariamente a alíquota, mas melhora o fluxo financeiro.

Caso real: diferença de fluxo com parcelamento

Venda de R$ 20 milhões:

À vista:

- Ganho reconhecido integralmente no ano

- Alíquota pode chegar a 22,5%

Parcelado em 5 anos:

- Ganho distribuído ao longo do tempo

- Tributação acompanha o recebimento

👉 O valor total de imposto pode ser semelhante, mas o impacto financeiro é muito menor.

Benefício real

- Preserva caixa

- Reduz impacto imediato

- Pode permitir planejamento adicional ao longo dos anos

Atenção

A regra depende da forma de pagamento e do contrato.

👉 Estruturas mal feitas podem antecipar a tributação.

4. Estruturar a venda como quotas (e não ativos)

Diferença prática

- Venda de quotas → tributação sobre ganho de capital

- Venda de ativos → pode gerar tributação dentro da empresa + distribuição

👉 Em muitos casos, a venda de ativos é mais onerosa.

Caso real

Empresa vendida por R$ 2 milhões:

Venda de quotas:

- IR sobre ganho do sócio

Venda de ativos:

- Tributação na empresa (IRPJ + CSLL)

- Tributação na distribuição

👉 Pode ocorrer dupla incidência.

Quando o comprador exige ativos

- Risco de passivo oculto

- Planejamento tributário do comprador

👉 A negociação jurídica impacta diretamente o imposto.

5. Utilizar holding antes da venda (planejamento prévio)

O que é

Criação de uma holding para concentrar a participação societária.

Benefícios possíveis

- Organização patrimonial

- Planejamento sucessório

- Estruturação de venda

Caso real

Empresário transfere quotas para holding antes da venda.

Dependendo da estrutura:

- Pode reorganizar custo

- Pode permitir estratégias futuras de distribuição

Atenção crítica

👉 Holding criada apenas para reduzir imposto, sem propósito real, pode ser desconsiderada.

Em 2026, há maior escrutínio da Receita Federal sobre estruturas sem substância econômica, com base no conceito de propósito negocial (art. 116, parágrafo único, do Código Tributário Nacional).

👉 A holding deve ter função real — como gestão patrimonial, governança ou planejamento sucessório — e não existir exclusivamente para redução de imposto na venda.

6. Avaliar regimes especiais e isenções

Algumas situações permitem redução ou isenção parcial do IR.

Exemplos:

- Venda de único imóvel residencial (em condições específicas)

- Regras específicas para determinados perfis

Limitação prática

👉 Isenções plenas de IR sobre ganho de capital — como a venda de único imóvel residencial com reinvestimento em até 180 dias — quase nunca se aplicam à alienação de quotas societárias ou ativos empresariais.

👉 Em operações de M&A, essas regras têm aplicação limitada e, em geral, não reduzem diretamente o imposto sobre a venda da empresa.

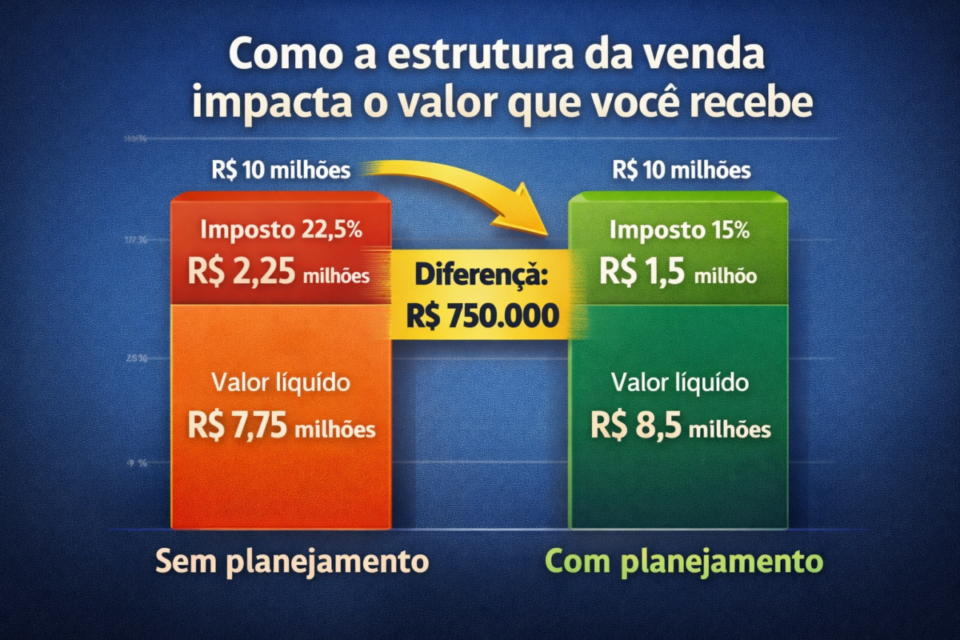

7. Planejamento tributário antes da venda (o mais importante)

Essa é a estratégia mais relevante — e mais ignorada.

👉 O maior erro não é pagar imposto — é não planejar antes da venda.

O que pode ser feito antes da venda

- Reorganização societária

- Ajuste de participação

- Revisão de contratos

- Estruturação da operação

Caso real

Duas empresas idênticas vendidas por R$ 8 milhões:

Empresa A (sem planejamento):

- Estrutura simples

- Imposto maior

Empresa B (com planejamento prévio):

- Estrutura otimizada

- Economia relevante

👉 Mesma empresa, resultado líquido diferente.

Regra prática

Planejamento deve começar:

👉 6 a 24 meses antes da venda

Os erros que mais aumentam o imposto (e são comuns)

Evitar esses erros pode preservar centenas de milhares (ou milhões) de reais no seu bolso.

Até onde vai o planejamento — e onde começa o risco

A Receita Federal aplica o princípio do propósito negocial.

👉 Estruturas devem ter lógica econômica real, não apenas economia tributária.

É considerado legítimo:

- Organizar estrutura societária

- Escolher forma de venda

- Planejar distribuição de resultados

É considerado risco:

- Criar estruturas artificiais

- Transferir ativos sem substância

- Simular operações

Conclusão: imposto não se negocia — se estrutura

O imposto na venda de uma empresa não é um número fixo.

👉 Ele é resultado direto da forma como a operação é estruturada.

Na prática:

- a mesma empresa pode gerar resultados líquidos muito diferentes

- decisões jurídicas e tributárias podem alterar milhões no valor final

- o planejamento deve acontecer antes — não durante a negociação

Não é o imposto que define o resultado da venda.

👉 É a estrutura.

Se você pretende vender sua empresa, estruturar corretamente a operação — incluindo riscos jurídicos e tributários — é essencial para preservar valor e evitar surpresas após o fechamento.

👉 Para entender o panorama completo de riscos e como proteger seu patrimônio na venda, veja o guia principal da categoria: Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio

Onde encontrar compradores qualificados

Estruturar corretamente o imposto é fundamental — mas não resolve sozinho o principal objetivo da venda: encontrar um comprador qualificado.

👉 Você pode anunciar sua empresa no portal Negócios Brasil e se conectar com investidores e compradores que já estão buscando oportunidades no Brasil.

Por Felipe Alencar