MENU

Earn-out e escrow: como estruturar juridicamente sem risco fiscal

Publicado em 05/03/2026

Compartilhe

Em operações de compra e venda de empresas, a estrutura de pagamento raramente é simples. Em muitas transações de M&A envolvendo pequenas e médias empresas no Brasil, parte do valor pode depender de resultados futuros ou ficar temporariamente retida como garantia contra riscos jurídicos e fiscais.

É nesse contexto que surgem dois mecanismos amplamente utilizados: earn-out e escrow na venda de empresa. Essas estruturas ajudam a equilibrar interesses entre comprador e vendedor.

O vendedor pode receber um valor adicional caso o negócio alcance determinadas metas após a venda, enquanto o comprador reduz o risco de pagar integralmente por uma empresa cujo desempenho futuro ou passivos ainda precisam ser confirmados.

No entanto, estruturar earn-out e escrow na venda de empresa exige atenção jurídica e tributária. Dependendo da forma como essas cláusulas são definidas no contrato, podem surgir riscos fiscais ou disputas societárias.

Antes de aprofundar o tema, vale entender o panorama geral dos riscos legais envolvidos em operações de M&A, apresentado no artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio.

Neste artigo, vamos explicar como funcionam earn-out e escrow, quais são suas diferenças e como estruturar essas cláusulas de forma juridicamente segura na venda de uma empresa.

O que é earn-out na venda de empresa

O earn-out é um mecanismo de pagamento variável em operações de compra e venda de empresas. Nesse modelo, parte do valor da empresa é paga apenas se determinados resultados futuros forem alcançados após o fechamento da transação.

Na prática, o preço da empresa é dividido em duas parcelas:

- pagamento inicial no fechamento da operação

- pagamento futuro condicionado ao atingimento de metas

Essas metas normalmente estão vinculadas a indicadores como:

- faturamento

- EBITDA

- crescimento da base de clientes

- manutenção de contratos relevantes

- desempenho de determinada unidade de negócio

O earn-out costuma ser utilizado quando existe divergência entre comprador e vendedor sobre o valor real da empresa. O vendedor acredita que o negócio possui potencial de crescimento relevante, enquanto o comprador prefere pagar com base no desempenho atual.

Ao vincular parte do pagamento ao desempenho futuro, o earn-out permite que o preço final da transação reflita o desempenho real do negócio após a aquisição.

💡 Quer estimar quanto sua empresa pode valer antes de negociar a venda?

A ferramenta NB Valuation Pro permite calcular o valor da empresa com base em múltiplos de mercado, indicadores financeiros e benchmarks reais de transações.

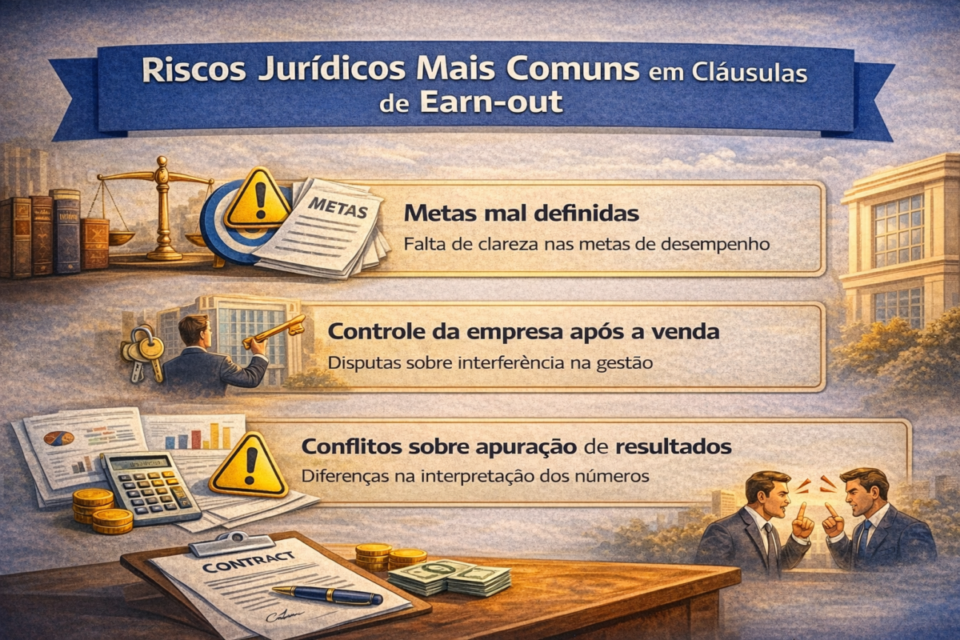

Riscos jurídicos mais comuns em cláusulas de earn-out

Embora seja um mecanismo útil para viabilizar negociações, o earn-out pode gerar conflitos relevantes se não for estruturado com precisão jurídica.

Alguns problemas aparecem com frequência em contratos de compra e venda de empresas.

Metas mal definidas

Se as metas que determinam o pagamento do earn-out não forem objetivas, surgem disputas sobre o cumprimento das condições.

Problemas comuns incluem:

- indicadores financeiros mal definidos

- ausência de metodologia de cálculo

- métricas sujeitas a interpretação

Por isso, as metas precisam ser mensuráveis, auditáveis e baseadas em indicadores contábeis claramente definidos no contrato.

Controle da empresa após a venda

Em muitas operações, o comprador assume a gestão da empresa após a aquisição. Isso cria um risco para o vendedor: o comprador poderia alterar estratégias ou reduzir investimentos, impactando artificialmente o cumprimento das metas.

Uma solução comum é incluir cláusulas contratuais que garantam:

- continuidade de determinadas políticas operacionais

- limites para mudanças estratégicas relevantes

- regras de governança durante o período de earn-out

Conflitos sobre apuração de resultados

Outro ponto crítico é a forma de apuração dos resultados que determinam o pagamento do earn-out.

O contrato deve definir com clareza:

- padrão contábil utilizado

- prazo de apuração dos resultados

- possibilidade de auditoria independente

- procedimento para resolução de divergências

Sem esses critérios, disputas contratuais são relativamente comuns.

Impacto tributário do earn-out na venda de empresa

O tratamento fiscal do earn-out depende da estrutura da operação e da forma como o contrato define a natureza do pagamento.

Em geral, quando o earn-out está claramente vinculado ao preço da alienação da empresa, ele tende a ser tratado como parte do ganho de capital do vendedor.

Esse entendimento aparece em posicionamentos da Receita Federal, incluindo a Solução de Consulta COSIT nº 82/2023, que reconhece que valores recebidos posteriormente em decorrência de earn-out podem integrar o preço de alienação da participação societária.

Nesses casos, o ganho de capital pode ser apurado no regime de caixa, com recálculo do ganho total quando cada parcela é efetivamente recebida.

Por outro lado, se o contrato vincular o earn-out diretamente à prestação de serviços do antigo sócio ou à remuneração pela sua permanência na empresa, existe risco de reclassificação tributária.

Nesse cenário, os valores poderiam ser tratados como:

- remuneração por serviços

- bônus ou remuneração variável

Essa reclassificação pode gerar impacto tributário significativamente maior.

Por esse motivo, a redação contratual deve deixar claro que o earn-out faz parte do preço da transação e não representa remuneração pessoal do vendedor.

Durante o período de transição da Reforma Tributária (implementação gradual de CBS e IBS), algumas métricas operacionais utilizadas em earn-outs — especialmente aquelas baseadas em receita ou margem — podem sofrer ajustes metodológicos dependendo do setor econômico. Isso não altera diretamente a natureza jurídica do earn-out, mas pode exigir atenção na definição dos indicadores utilizados.

O que é escrow em operações de venda de empresa

Enquanto o earn-out está relacionado ao desempenho futuro da empresa, o escrow funciona como um mecanismo de garantia financeira.

Nesse modelo, parte do valor da venda é depositada em uma conta administrada por um terceiro independente — geralmente uma instituição financeira.

Esse valor permanece bloqueado por determinado período após o fechamento da operação.

O objetivo é proteger o comprador caso apareçam problemas relacionados a:

- passivos fiscais

- ações trabalhistas

- dívidas ocultas

- contingências jurídicas não reveladas

Se nenhum problema surgir dentro do prazo estabelecido, o valor é liberado ao vendedor.

Caso apareça algum passivo coberto pelo contrato, o comprador pode utilizar os recursos da conta escrow para compensar o prejuízo.

Estrutura jurídica de um contrato de escrow

Um acordo de escrow normalmente envolve três partes:

- comprador

- vendedor

- agente escrow (instituição financeira ou terceiro independente)

O contrato precisa estabelecer diversos elementos essenciais.

Valor retido

O valor retido normalmente representa entre 5% e 20% do preço da transação, dependendo do risco identificado durante a due diligence.

Prazo de retenção

O prazo de retenção varia de acordo com os riscos cobertos.

Passivos trabalhistas e fiscais, por exemplo, podem exigir prazos mais longos.

Eventos que autorizam o saque

O contrato deve definir em quais situações o comprador poderá utilizar os recursos da conta escrow.

Isso pode incluir:

- decisões judiciais

- autuações fiscais confirmadas

- passivos ocultos identificados após o fechamento

Procedimento de liberação

Também é necessário estabelecer o procedimento para liberação do saldo ao vendedor ao final do prazo contratual.

Tratamento tributário do escrow

Do ponto de vista tributário, valores depositados em escrow normalmente não são considerados recebidos pelo vendedor no momento do fechamento da operação.

Por isso, em muitas estruturas de M&A, esses valores não integram imediatamente o ganho de capital.

A tributação tende a ocorrer apenas quando os recursos são efetivamente liberados ao vendedor. Caso o valor seja utilizado para indenizar o comprador por contingências cobertas pelo contrato, ele pode nem chegar a integrar o ganho de capital do alienante.

Esse entendimento aparece com frequência em decisões administrativas do CARF e na prática jurídica consolidada em operações de M&A.

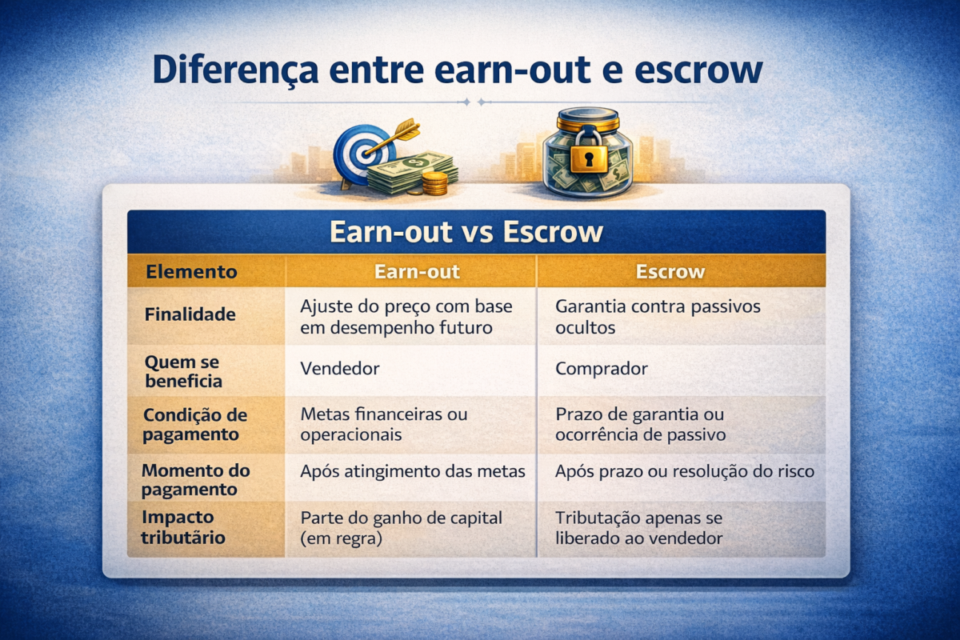

Diferença entre earn-out e escrow

Embora frequentemente apareçam no mesmo contrato, earn-out e escrow possuem funções distintas dentro da estrutura da operação.

| Elemento | Earn-out | Escrow |

|---|---|---|

| Finalidade | Ajuste de preço | Garantia contra riscos |

| Beneficiário principal | Vendedor | Comprador |

| Condição | Metas de desempenho | Cobertura de passivos |

| Momento do pagamento | Após metas | Após prazo ou resolução de risco |

| Risco fiscal | Reclassificação de natureza | Tributação apenas na liberação |

Em muitas transações, os dois mecanismos são utilizados simultaneamente.

Por exemplo:

- parte do preço é paga no fechamento

- parte depende de desempenho futuro (earn-out)

- parte fica retida como garantia (escrow)

Essa combinação ajuda a equilibrar risco e retorno entre comprador e vendedor.

Como evitar riscos fiscais ao estruturar earn-out e escrow

Alguns cuidados jurídicos ajudam a reduzir riscos fiscais e disputas contratuais.

Definir claramente a natureza do pagamento

O contrato deve deixar claro quando um valor integra o preço da venda da empresa e quando se trata de remuneração por serviços.

Essa distinção é fundamental para evitar reclassificação tributária.

Documentar critérios objetivos

Todos os critérios precisam ser claros e verificáveis.

Isso inclui:

- métricas financeiras

- metodologia de cálculo

- prazos de apuração

- regras de auditoria

Integrar cláusulas de governança

Durante o período de earn-out, o contrato pode estabelecer mecanismos de governança para evitar manipulação de resultados.

Entre eles:

- acesso do vendedor a informações financeiras

- auditoria independente

- limites para mudanças estratégicas relevantes

Alinhar com a estrutura societária da operação

A estrutura jurídica da venda — como venda de quotas ou venda de ativos — pode influenciar a forma de tributação e a alocação de riscos contratuais.

Integrar cláusulas de responsabilidade por passivos

O escrow normalmente está relacionado à proteção contra passivos ocultos identificados após a venda, incluindo contingências fiscais ou trabalhistas.

Conclusão

Mecanismos como earn-out e escrow na venda de empresa são amplamente utilizados para equilibrar risco e valor em operações de M&A.

O earn-out permite ajustar o preço da empresa ao desempenho futuro do negócio, enquanto o escrow funciona como garantia contra passivos jurídicos ou fiscais que possam surgir após a venda.

Quando bem estruturadas, essas cláusulas aumentam a segurança da transação e reduzem conflitos entre comprador e vendedor. Por outro lado, definições contratuais imprecisas podem gerar disputas societárias ou riscos fiscais relevantes.

Para compreender o panorama completo dos riscos jurídicos e tributários envolvidos na venda de empresas, vale consultar também o artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, que organiza os principais pontos legais dessas operações.

💡 Pensando em vender sua empresa?

No portal Negócios Brasil, você pode anunciar sua empresa de forma confidencial e conectar-se com compradores qualificados em todo o país.

👉 Anuncie sua empresa à venda no portal Negócios Brasil.

Por Felipe Alencar