MENU

Quanto Vale uma Empresa SaaS no Brasil em 2026?

Publicado em 08/02/2026

Compartilhe

Múltiplos Reais, Benchmarks Atualizados e Leitura de Preço em Transações Recentes

Avaliar quanto vale uma empresa SaaS no Brasil em 2026 exige uma análise muito mais rigorosa do que simplesmente aplicar um múltiplo médio de mercado.

O valor real emerge do equilíbrio entre qualidade da receita recorrente, eficiência operacional comprovada e risco estrutural percebido pelo comprador.

Diferente de setores tradicionais, onde o EBITDA histórico ainda domina a discussão, no SaaS o mercado precifica quase exclusivamente a previsibilidade e a escalabilidade futura do fluxo de caixa.

Antes de entrar nos números específicos do ecossistema brasileiro, é essencial retomar a lógica estrutural de valuation apresentada no Artigo referência da categoria:

→ Como Avaliar uma Empresa no Brasil em 2026: Métricas, Benchmarks e Critérios de Valor

Este artigo aprofunda essa lógica especificamente para empresas SaaS, aplicando os mesmos critérios de valuation a dados observados em transações reais de 2025 e início de 2026.

O objetivo aqui não é substituir a análise geral, mas traduzir esses princípios em leitura prática de preço, múltiplos e risco no contexto do software como serviço.

Contexto macro do mercado SaaS brasileiro em 2026

O mercado SaaS no Brasil continua crescendo, mas com dinâmica muito diferente do ciclo 2021–2022. Há crescimento estrutural, porém com queda seletiva dos múltiplos

Principais fatores de sustentação:

- adoção crescente de SaaS em finanças, RH, vendas e compliance

- expansão consistente do vertical SaaS em saúde, jurídico, agro, logística e varejo

- uso prático de IA em produtos existentes, com impacto real em retenção e expansão de receita

Fatores de pressão sobre os múltiplos:

- Selic mantida em 15% a.a. (Copom – jan/fev 2026) → custo de capital elevado

- maior seletividade de compradores estratégicos e fundos

- queda no valor médio por transação em tecnologia

Segundo dados consolidados da TTR Data (Relatório Anual 2025 e boletins mensais de 2026), o segmento de Software & IT Services esteve entre os mais ativos em volume de transações de M&A no Brasil em 2025, com centenas de operações registradas ao longo do ano.

Ao mesmo tempo, análises do mercado indicam maior seletividade e redução do valor médio das transações em relação ao pico observado em 2023, refletindo um ambiente de custo de capital mais elevado e critérios mais rígidos de risco.

Nesse contexto, múltiplos de valuation praticados no Brasil têm operado abaixo das medianas observadas em mercados desenvolvidos, movimento recorrente também destacado em análises da PwC Brasil em seu M&A Outlook 2026.

Esse ajuste estrutural ajuda a explicar por que um SaaS brasileiro, mesmo com métricas operacionais equivalentes, tende a fechar negócios a múltiplos inferiores aos de uma empresa similar nos Estados Unidos, frequentemente na ordem de 0,8x a 0,9x do múltiplo observado no mercado americano.

Tendências emergentes em 2026 para o mercado SaaS no Brasil

O ano de 2026 consolida algumas tendências que já vinham se desenhando desde 2024–2025, mas que agora começam a gerar impacto mensurável nos múltiplos reais praticados em transações.

Adoção acelerada de IA aplicada (não cosmética)

Empresas que utilizam IA de forma funcional — com impacto direto em automação, redução de churn e expansão de receita — tendem a apresentar NRR estruturalmente mais elevado, frequentemente acima de 110%.

Análises setoriais recentes e transações observadas em 2025–2026 indicam que SaaS com IA aplicada real negociam acima da mediana de múltiplos do segmento, com prêmios típicos de ~0,5x a 1,0x ARR em relação a pares comparáveis sem essa camada.

Leitura decisória: o prêmio não está no rótulo “IA”, mas na capacidade comprovada de elevar NRR e ARPA de forma recorrente. IA cosmética não gera ágio.

Crescimento do vertical SaaS em nichos regulados

Vertical SaaS em setores como saúde, jurídico, agronegócio e financeiro apresenta churn estruturalmente mais baixo, geralmente na faixa de ~2% a 5% ao ano, abaixo de soluções horizontais comparáveis.

Transações observadas em 2025–início de 2026 indicam que empresas com receita mission-critical negociam acima da mediana de múltiplos do segmento horizontal, com prêmios típicos de ~0,8x a 1,5x ARR, dependendo do grau de dependência operacional e regulatória do cliente.

Leitura decisória: quanto maior o custo de substituição para o cliente, menor o churn e mais sustentável o prêmio de valuation.

Desafios dos modelos SMB dependentes de anúncios pagos

SaaS voltados a micro e pequenas empresas com forte dependência de aquisição via Google e Meta vêm enfrentando CAC estruturalmente mais alto, com payback frequentemente entre 18 e 24 meses, sobretudo em ambientes de Selic elevada.

Transações observadas em 2025–início de 2026 indicam que esse perfil negocia com desconto relevante, geralmente na ordem de ~20% a 35% no múltiplo EV/ARR, mesmo quando apresenta crescimento bruto elevado.

Leitura decisória: payback de CAC acima de 18 meses sinaliza dependência contínua de capital externo, levando compradores a comprimir o valuation de forma direta.

Empresas em consolidação negociam com múltiplos maiores

SaaS com ARR acima de R$ 20–25 milhões e NRR superior a 110% tornaram-se alvos preferenciais de consolidação estratégica, especialmente por compradores em busca de escala e sinergias operacionais.

Transações observadas em 2025–início de 2026 indicam que esse perfil costuma negociar acima da mediana do mercado, com múltiplos concentrados na faixa de ~7x a 10x ARR, refletindo escala comprovada e retenção elevada.

Leitura decisória: quando tamanho e retenção caminham juntos, o ativo deixa de ser apenas atrativo e passa a ser estratégico, elevando o múltiplo de forma não linear em cenários de consolidação.

Essas tendências, quando presentes, atuam diretamente sobre os três eixos decisórios abaixo, ampliando ou comprimindo os múltiplos observados.

Os três eixos que realmente movem o preço

Independentemente do perfil do comprador (estratégico, PE ou growth equity), o preço final de um SaaS brasileiro é definido por três lentes simultâneas:

Qualidade da receita recorrente

- contratos anuais predominantes

- baixa concentração (top 3 clientes < 20–25%)

- baixo risco de churn involuntário e downgrades

Eficiência de crescimento

- LTV/CAC > 3,0–3,5x

- payback do CAC < 12–18 meses

- capacidade comprovada de expansão (NRR > 110%)

Risco estrutural

- churn anual controlado (< 6–7% mediana; < 3% premium)

- baixa dependência do fundador

- arquitetura tecnológica moderna e escalável

Quando qualquer um desses eixos apresenta fragilidade material, o desconto aplicado pode chegar a 30–50% em relação ao valuation “teórico”.

Métricas-chave e leitura decisória (Brasil 2026)

| Métrica | Faixa saudável (Brasil) | Faixa premium | Impacto típico no EV/ARR |

|---|---|---|---|

| Churn anual | 4,5% – 7,0% | < 3,0% | > 12–15% → desconto relevante (–20% a –45%) |

| Net Revenue Retention (NRR) | 101% – 108% | 112% – 130% | > 115% → prêmio de +1,0x a +2,5x |

| LTV / CAC | 3,0x – 4,0x | > 4,5x | < 2,5x → desconto de –15% a –30% |

| Margem bruta | 72% – 80% | > 82% – 85% | < 65% → –1,5x a –3,0x no múltiplo |

| % da receita com contratos anuais | > 70% – 75% | > 90% | < 60% → –0,8x a –1,5x |

| Concentração dos 3 maiores clientes | < 25% | < 15% | > 35% → desconto de –15% a –40% |

Fontes principais utilizadas:

TTR Data (relatórios anuais e boletins setoriais 2025–2026) • SaaS Capital (Private SaaS Company Valuations Report, 2025) • Distrito (SaaS Insights Brasil, 2025) • PwC Brasil (Valuation Trends e M&A Outlook, 2026)

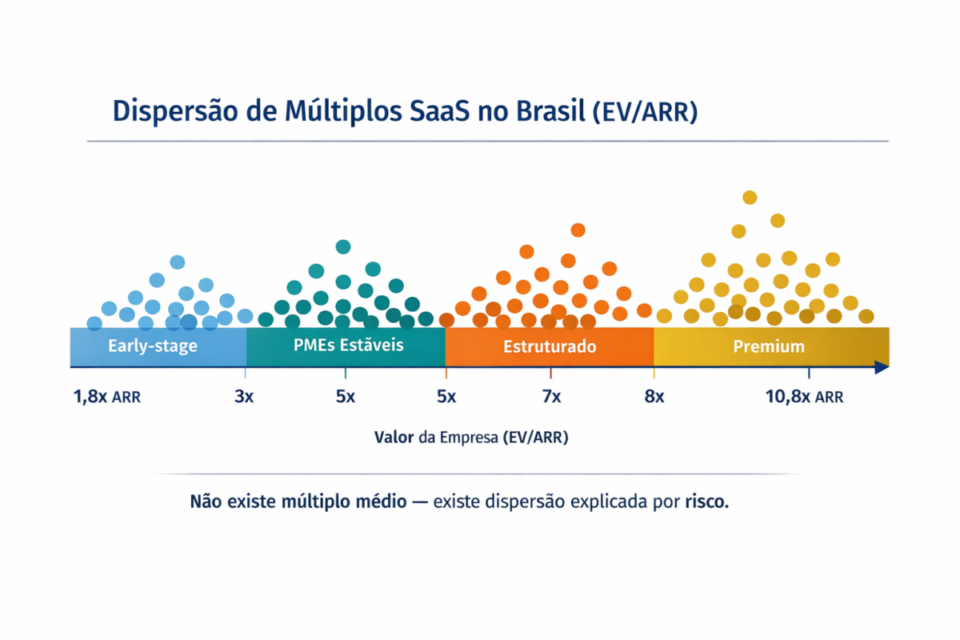

Múltiplos EV/ARR observados no Brasil (2025–2026)

Nota técnica: em SaaS, EV/Revenue e EV/ARR são equivalentes quando a receita analisada é recorrente anualizada.

| Perfil SaaS | ARR típico | Múltiplo EV/ARR | % aproximado dos deals | Leitura de preço |

|---|---|---|---|---|

| Early-stage / alto risco | < R$ 5 milhões | 1,8x – 3,3x | 35–40% | Forte desconto por risco |

| PMEs com crescimento estável | R$ 5 – 20 milhões | 3,3x – 5,4x | 40–45% | Faixa dominante do mercado |

| Estruturado / governança média-alta | R$ 20 – 60 milhões | 5,2x – 8,2x | 12–18% | Prêmio claro por escala e retenção |

| Premium / ativo estratégico | ≥ R$ 25–30 milhões | 8,0x – 10,8x | 3–7% | Top deals altamente disputados |

Observação: as faixas refletem transações observadas em 2025–2026. Os múltiplos variam conforme churn, NRR, concentração de clientes, perfil do comprador e contexto macroeconômico.

EV/EBITDA (quando aplicável):

SaaS lucrativos e maduros no Brasil negociaram tipicamente entre 8,5x e 13,5x, enquanto a mediana global em 2025 ficou na faixa de ~17–20x, refletindo o desconto estrutural de mercados com custo de capital mais elevado.

Subnichos SaaS e impacto direto no valuation

Nem todo SaaS é precificado da mesma forma, mesmo quando possuem ARR e métricas aparentemente semelhantes. A dispersão de múltiplos dentro de uma mesma faixa de porte é explicada principalmente pela natureza do produto, modelo de venda, nível de dependência do cliente e estrutura de aquisição de clientes.

Abaixo, os subnichos mais relevantes observados em transações de 2025–2026 no Brasil, com o impacto direto no valuation:

Vertical SaaS (saúde, jurídico, agronegócio, logística, varejo especializado)

- Múltiplo observado: vertical SaaS tende a negociar entre 0,7x e 1,5x ARR acima da mediana de soluções horizontais equivalentes, podendo chegar a até ~1,8x ARR em casos premium, com churn muito baixo e alta criticidade operacional.

- Exemplo concreto: vertical SaaS com ARR superior a R$ 20 milhões e churn abaixo de 3,5% foi negociado na faixa de 7,0x a 9,8x ARR em transações observadas entre o 2S25 e o 1T26 (bases TTR Data).

- Leitura decisória: quanto maior a dependência operacional ou regulatória do cliente, menor o churn estrutural e maior o prêmio sustentável. Soluções horizontais genéricas raramente atingem essas faixas.

B2B Enterprise / Mission-critical (ERP, financeiro, compliance, segurança)

- Múltiplo observado: soluções B2B enterprise e mission-critical tendem a negociar entre 1,0x e 1,5x ARR acima de soluções não essenciais com ARR semelhante, podendo atingir até ~2,0x ARR em ativos estratégicos com retenção excepcional.

- Dados observados: empresas com mais de 80% da receita em contratos anuais e churn abaixo de 3% negociaram, em consolidações estratégicas, na faixa de 7,5x a 10,2x ARR (bases PwC M&A Outlook 2026 e TTR Data).

- Leitura decisória: o caráter mission-critical reduz drasticamente o risco percebido pelo comprador, fazendo com que o prêmio de múltiplo cresça de forma não linear em relação ao tamanho do ARR.

SaaS com IA aplicada (geração de receita incremental mensurável)

- Múltiplo observado: SaaS com IA aplicada de forma funcional — isto é, com impacto mensurável em retenção e expansão de receita — tendem a negociar com prêmio de 0,6x a 1,0x ARR, podendo atingir até ~1,4x ARR em casos premium, quando a IA eleva materialmente o NRR em relação ao baseline.

- Exemplos observados: plataformas que elevaram o NRR de ~105% para 118–125% após a introdução de módulos de IA aplicada negociaram na faixa de 6,8x a 9,5x ARR em transações analisadas entre 2025 e o 1T26 (Distrito SaaS Insights 2025 e bases privadas de deals).

- Leitura decisória: “IA cosmética” — como chatbots ou interfaces generativas sem efeito direto no ARR — não gera qualquer ágio. O prêmio só se sustenta quando a IA se traduz em retenção maior e expansão líquida comprovada.

SaaS SMB dependente de mídia paga (Google / Meta)

- Característica principal: CAC estruturalmente elevado, payback prolongado e churn altamente sensível ao custo de aquisição.

- Múltiplo observado: esse perfil apresenta compressão estrutural de 20–40% em relação à mediana da faixa de porte, mesmo quando o crescimento bruto aparenta ser elevado.

- Dados observados: SaaS voltados a SMBs com payback de CAC superior a 18 meses e churn anual acima de 12% negociaram, em sua maioria, na faixa de 2,0x a 3,8x ARR, apesar de reportarem crescimento superior a 40% YoY (TTR Data e análises setoriais 2025–2026).

- Leitura decisória: dependência excessiva de tráfego pago cria risco sistêmico de crescimento, o que leva compradores a aplicar descontos severos — especialmente em ambientes de custo de capital elevado, como o observado no Brasil em 2025–2026.

Por que a dispersão é tão grande?

Mesmo dentro da mesma faixa de ARR (por exemplo, R$ 10–20 milhões), é comum observar múltiplos variando de ~2,5x a ~9,0x, em função de diferenças relevantes de churn, NRR, eficiência de crescimento e risco estrutural.

Essa dispersão reflete o grau de previsibilidade do caixa futuro percebido pelo comprador. Subnichos com alta dependência do cliente, receita crítica e expansão orgânica capturam prêmios consistentes, enquanto modelos genéricos, dependentes de mídia ou com churn elevado sofrem compressão estrutural.

Exemplos ilustrativos baseados em transações observadas

Caso 1 – Vertical SaaS jurídico (automação de contratos e compliance) ARR ≈ R$ 32 mi | Churn anual 2,1% | NRR 124% | Margem bruta 84% | Concentração top 3 < 12% → Fechado a 9,4x ARR (início 2026, consolidação estratégica). Leitura: Combinação de churn muito baixo + NRR elevado + caráter mission-critical gerou prêmio significativo.

Caso 2 – SaaS SMB com crescimento via paid media ARR ≈ R$ 6,2 mi | Churn anual 17% | NRR 92% | LTV/CAC 2,1x | Payback CAC 22 meses → Múltiplo comprimido para 2,3x ARR (apesar de crescimento YoY de +55%). Leitura: Churn elevado e payback longo pesaram mais que o crescimento bruto.

Caso 3 – Plataforma horizontal com IA aplicada (previsão de churn e upsell automático) ARR ≈ R$ 18 mi | Churn anual 3,8% | NRR 118% | LTV/CAC 4,2x | Margem bruta 81% → Negociado a 6,7x ARR (1T26, comprador estratégico). Leitura: A IA gerou expansão real de receita (NRR elevado), justificando múltiplo acima da mediana da faixa de porte.

Caso 4 – SaaS de gestão logística (vertical, com rastreabilidade em tempo real) ARR ≈ R$ 41 mi | Churn anual 2,9% | NRR 122% | Concentração top 3 ≈ 14% | Margem bruta 83% → Fechado a 9,1x ARR (final de 2025, consolidação de mercado). Leitura: Verticalidade + lock-in operacional + retenção alta criaram prêmio claro, mesmo sem IA.

Todos os casos acima são exemplos ilustrativos, construídos a partir de padrões recorrentes observados em transações reais, com base em dados agregados de fontes públicas e privadas, como TTR Data, relatórios de consolidação e análises setoriais da PwC e do Distrito no período de 2025–2026.

Em conjunto, eles evidenciam que o múltiplo final decorre principalmente da interação entre churn, NRR, LTV/CAC e qualidade da receita, e não apenas do porte da empresa ou do crescimento bruto reportado.

Conclusão: quanto vale uma empresa SaaS no Brasil em 2026?

Em 2026, a maioria das empresas SaaS brasileiras é negociada entre 3,3x e 8,0x o ARR, com mediana realista na faixa de 4,0x a 4,8x para negócios de porte médio. Ativos verdadeiramente premium — churn baixo, NRR elevado, receita crítica e governança sólida — conseguem superar 8,5x–10,8x, mas representam apenas 5–8% das transações.

O mercado está seletivo. Crescimento isolado não basta mais. O que define o preço é a capacidade de gerar caixa previsível, escalável e com baixo risco estrutural.

Para manter coerência decisória, retorne sempre ao Artigo-Pai da categoria:

→ Como Avaliar uma Empresa no Brasil em 2026: Métricas, Benchmarks e Critérios de Valor

Em 2026, o mercado não paga por crescimento; paga por previsibilidade.

Quer uma estimativa inicial do valor do seu SaaS com base nos principais múltiplos de mercado?

O NB Valuation Pro ajuda a organizar números-chave e simular uma faixa preliminar de valuation, servindo como ponto de partida antes de uma análise técnica completa.

👉 Avaliar meu SaaS com o NB Valuation Pro

Por Felipe Alencar