MENU

Quanto vale uma empresa de energia renovável no Brasil em 2026? Valuation por segmento: solar, eólica, biomassa e PCH

Atualizado em 30/01/2026

Compartilhe

O mercado de energia renovável vive um dos momentos mais valiosos da sua história. O avanço tecnológico, somado à segurança regulatória e ao apetite de fundos globais por ativos sustentáveis, colocou o Brasil entre os países mais atrativos para investimentos. Segundo a IRENA – International Renewable Energy Agency, o Brasil se destaca como líder latino-americano em expansão renovável.

Esse cenário naturalmente aumenta o interesse sobre um ponto crucial: quanto vale uma empresa de energia renovável em 2026?

No Brasil, o valuation depende de fatores específicos como capacidade instalada, PPAs, eficiência energética, tecnologia utilizada e riscos de operação. Além disso, investidores buscam operações com governança, previsibilidade e compliance — temas que afetam diretamente o múltiplo de venda.

⚡ O que realmente define o valor de uma empresa de energia renovável?

O valuation no setor é determinado pela soma de cinco pilares principais:

• Capacidade instalada (MW)

• Previsibilidade de receita (PPAs, mercado livre ou GD)

• Eficiência operacional

• Estrutura financeira e alavancagem

• Riscos regulatórios e tecnológicos

Para aprofundar esse processo, muitos empreendedores começam com métodos digitais.

Veja também: Avaliação online de empresas: vale a pena ou não?

Mas, no setor de energia, o valuation exige precisão técnica — e normalmente depende de análises de engenharia, projeções regulatórias e modelagem financeira robusta.

🌞 Solar: quanto vale uma empresa de energia solar?

A energia solar continua sendo protagonista em fusões e aquisições no Brasil. No caso das empresas EPC (engenharia, procurement e construção), o valuation tende a ser baseado no EBITDA, eficiência de execução e riscos operacionais.

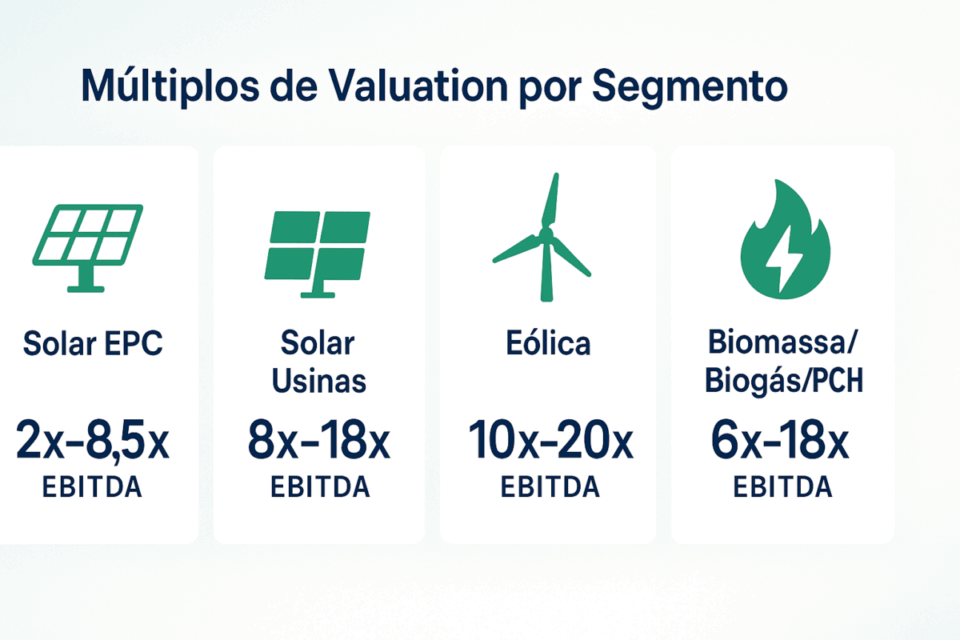

Múltiplos comuns para EPC solar em 2025–2026

- EPC pequena: 2,0x – 3,5x EBITDA

- EPC média: 3,5x – 6,0x EBITDA

- EPC grande: 6,0x – 8,5x EBITDA

Empresas com retrabalho alto, dependência do dono ou ausência de indicadores financeiros têm múltiplos mais baixos.

Esse é justamente um dos 10 erros comuns ao avaliar uma empresa (e como evitar), pois operações desorganizadas aumentam o risco percebido.

Usinas solares (GD e GC)

O valuation de usinas segue outra lógica: o fluxo de caixa regulado.

Faixas comuns:

- Usinas solares de GD: 8x – 14x EBITDA

- Usinas solares GC: 9x – 18x EBITDA

O que mais pesa no valuation é:

- prazo do PPA

- indexação

- performance (PR)

- garantia dos equipamentos

- engenharia do projeto

A PwC destaca em seus relatórios globais de energia que contratos de longo prazo são o maior driver de valor para projetos solares e eólicos, pois reduzem incerteza e volatilidade.

💨 Eólica: quanto vale uma empresa ou parque eólico?

O Brasil possui alguns dos melhores ventos do mundo, o que eleva significativamente o valuation de parques eólicos operacionais.

Múltiplos médios:

- Parques operacionais: 10x – 20x EBITDA

- Parques em construção: desconto de 15–30%

- Projetos RTB: valuation baseado no custo por MW + risco regulatório

Fatores que aumentam o valor:

- histórico de ventos (medições reais)

- qualidade das turbinas

- contratos de O&M

- linhas de transmissão disponíveis

🌱 Biomassa e Biogás: o valuation que cresce junto com o agro

Biomassa e biogás ganharam força impulsionados pelo agronegócio, especialmente em SP, PR, MG, MT e GO.

Range típico:

6x – 12x EBITDA

Plantas integradas à agroindústria têm valuation superior pela estabilidade do fornecimento de matéria-prima — um risco presente em outros segmentos.

💧 PCHs: os ativos mais valorizados em 2026

PCHs representam estabilidade operacional e previsibilidade, dois fatores que elevam múltiplos de valuation.

Múltiplos usuais:

10x – 18x EBITDA

As mais valorizadas são:

- com outorga jovem

- baixo risco ambiental

- sem exigências significativas de CAPEX futuro

PCHs frequentemente atraem investidores internacionais por serem ativos de longo ciclo e baixa volatilidade regulatória.

📊 Como investidores calculam o valuation no setor renovável?

O valuation envolve a combinação de múltiplos e modelagem de fluxo de caixa descontado (DCF).

Porém, no setor renovável, algumas métricas são determinantes:

Principais indicadores:

- EBITDA ajustado

- Capacidade instalada

- PPA médio e prazo

- Geração histórica vs. prevista

- Custos de O&M

- Alavancagem

- Pipeline de projetos RTB

A diferença entre o valor contábil e o valor de mercado costuma ser grande no setor, especialmente quando o ativo tem forte geração de caixa regulado.

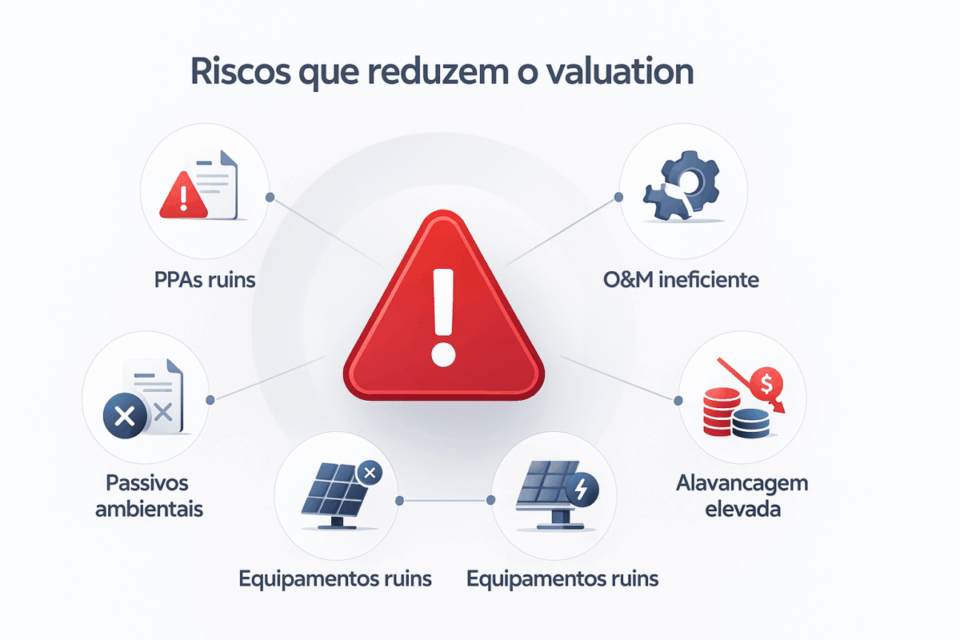

📉 Riscos que podem derrubar até 40% do valuation

• PPAs mal estruturados

Curto prazo, má indexação ou cláusulas punitivas reduzem previsibilidade.

• Passivos ambientais

Em PCHs, biomassa e biogás, isso derruba múltiplos.

• O&M ineficiente

Paradas não programadas corroem o EBITDA.

• Equipamentos de baixa qualidade

Aumentam garantias, retrabalho e custo operacional.

• Alavancagem excessiva

Dívida alta reduz o valor presente líquido dos fluxos de caixa.

📈 O que aumenta significativamente o valor?

• PPAs longos e bem indexados

Principal driver de valor.

• Alta eficiência operacional

PR acima da média em solar e fator de capacidade elevado em eólica.

• Diversificação (solar + eólica + biomassa)

Reduz risco setorial.

• Governança e compliance

Aumenta confiança de compradores.

• Pipeline sólido

Projetos RTB elevam múltiplos automaticamente.

🔍 Exemplos práticos de valuation em 2026 (com números reais do mercado)

1. EPC Solar – médio porte

- EBITDA ajustado: R$ 3,6 milhões

- Múltiplo: 4,5x

- Valuation: R$ 16,2 milhões

2. Usina Solar GD – 5 MW

- EBITDA: R$ 2,8 milhões

- Múltiplo: 10x

- Valuation: R$ 28 milhões

3. Parque Eólico – 80 MW

- EBITDA: R$ 40 milhões

- Múltiplo: 15x

- Valuation: R$ 600 milhões

4. Planta de Biogás agrícola

- EBITDA: R$ 6 milhões

- Múltiplo: 9x

- Valuation: R$ 54 milhões

❓ FAQ — Perguntas frequentes

1. Projetos em desenvolvimento têm valor?

Sim. Projetos RTB são altamente procurados.

2. EPCs pequenas conseguem vender por múltiplos altos?

Sim, desde que tenham governança e margens consistentes.

3. Investidores estrangeiros pagam mais?

Em muitos casos, sim — até 20% a mais.

4. É possível avaliar renováveis sem EBITDA?

Sim. Avalia-se receita, PPAs, pipeline e CAPEX futuro.

11. Qual a diferença entre avaliar uma empresa EPC e avaliar uma usina de geração?

EPCs são avaliadas com foco em margem, eficiência operacional e risco de execução. Já usinas possuem valuation baseado no fluxo regulado, PPAs, performance e custos de O&M. Usinas têm previsibilidade maior — e múltiplos mais altos.

6. Empresas de energia renovável valem mais quando possuem certificações ambientais?

Sim. Certificações como ISO 14001, relatórios ambientais atualizados e auditorias reforçam a credibilidade da operação e reduzem riscos percebidos por investidores, aumentando o múltiplo de valuation.

7. O valuation muda dependendo da região onde a empresa atua?

Muda significativamente. Em solar, regiões com maior irradiação tendem a gerar fluxos de caixa mais estáveis; em eólica, áreas com melhor fator de capacidade são valorizadas; em biomassa, regiões fortes no agronegócio têm maior atratividade.

8. Um pipeline de projetos aumenta o valuation?

Sim. Projetos RTB (ready to build) e pré-viabilidade aprovada elevam o valor da empresa porque sinalizam crescimento futuro e reduzem risco de desenvolvimento. Empresas com pipeline sólido podem alcançar múltiplos até 30% maiores.

9. Como a tecnologia impacta o valuation de renováveis?

Equipamentos modernos, inversores mais eficientes, turbinas de última geração e sistemas de monitoramento (SCADA) aumentam a performance e reduzem custos operacionais — fatores que somam pontos no valuation.

10. Empresas que dependem muito do dono valem menos?

Sim. Investidores penalizam operações com baixa profissionalização. Quanto maior a dependência do fundador em vendas, gestão técnica ou relacionamento com grandes clientes, menor tende a ser o múltiplo de venda.

🧭 Conclusão: quanto vale uma empresa de energia renovável em 2026?

O valuation depende diretamente do segmento (solar, eólico, biomassa, biogás ou PCH), maturidade, contratos e riscos operacionais. Ainda assim, 2026 se consolidou como um dos anos mais fortes para M&A no setor — com apetite crescente de investidores globais e grande valorização para empresas bem estruturadas.

O que determina o preço final não é apenas a capacidade instalada, mas a previsibilidade do fluxo de caixa e a qualidade da operação. Com PPAs sólidos, eficiência e governança, o valuation pode subir de forma significativa.

Para descobrir quanto sua empresa realmente vale, o ideal é realizar um valuation profissional que considere todos os fatores técnicos, regulatórios e financeiros.

📞 CTA — Avalie sua empresa com especialistas em valuation do Negócios Brasil

Entenda quanto seu negócio realmente vale e receba uma análise completa, confidencial e alinhada ao mercado.

👉 Solicite agora um valuation profissional.