MENU

Planejamento tributário pré-venda: como reduzir impostos legalmente antes de vender a empresa

Publicado em 07/03/2026

Compartilhe

A venda de uma empresa costuma representar o maior evento de liquidez na trajetória de um empreendedor.

No entanto, muitos empresários concentram atenção apenas na negociação com potenciais compradores e acabam ignorando um fator que pode impactar diretamente o valor líquido recebido: a tributação da operação.

Nesse contexto, o planejamento tributário pré venda de empresa torna-se uma etapa estratégica. Dependendo da estrutura da venda, da organização societária e do momento em que determinadas decisões são tomadas, a carga tributária pode variar significativamente.

Estruturar a operação antes de iniciar negociações permite avaliar alternativas legais para reduzir impostos, evitar riscos fiscais e preparar a empresa para processos de due diligence realizados por compradores.

Como explicado no artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, a estrutura jurídica e tributária de uma operação de M&A influencia diretamente o resultado econômico da transação.

Este artigo aprofunda especificamente como o planejamento tributário realizado antes da venda pode reduzir custos fiscais de forma legítima.

O que é planejamento tributário pré-venda de empresa

O planejamento tributário pré-venda consiste na organização antecipada da estrutura jurídica e fiscal da operação, com o objetivo de reduzir legalmente a carga tributária incidente sobre a venda.

Na prática, esse planejamento envolve analisar fatores como:

- estrutura societária da empresa

- regime tributário atual

- quem será o vendedor (pessoa física ou pessoa jurídica)

- estrutura jurídica da venda (quotas ou ativos)

- reorganizações societárias possíveis

- impactos fiscais da transação

A principal característica desse tipo de planejamento é a antecedência. Muitas alternativas deixam de ser viáveis após o início formal das negociações ou após a assinatura de documentos preliminares da operação.

Em operações de compra e venda de empresas, o planejamento tributário não busca eliminar tributos, mas organizar a operação de forma eficiente dentro da legislação vigente.

Tributação do ganho de capital na venda de participação societária

Quando a venda ocorre por pessoa física, o lucro obtido na operação normalmente é tributado como ganho de capital.

Desde a Lei nº 13.259/2016, o Brasil utiliza alíquotas progressivas de imposto de renda para ganhos de capital.

Alíquotas de IR sobre ganho de capital na venda de participação societária

Pessoa física • Faixas progressivas previstas na legislação brasileira

Essas regras permanecem válidas em 2026, pois a reforma tributária recente concentrou-se principalmente na tributação do consumo (IBS e CBS), sem alterar a estrutura do imposto de renda sobre ganho de capital.

Esse cenário torna o planejamento tributário ainda mais relevante, especialmente em operações envolvendo empresas com valuation elevado.

Por que o planejamento tributário deve ocorrer antes da venda

Um erro comum entre empresários é buscar orientação tributária apenas quando a negociação já está avançada.

Nesse momento, muitas alternativas legais já não podem mais ser implementadas.

Existem três motivos principais para iniciar o planejamento antes da venda.

Estrutura societária define a tributação da operação

Dependendo da estrutura da venda, a operação pode ocorrer:

- diretamente pelos sócios pessoas físicas

- por uma holding controladora

- por uma pessoa jurídica que detenha a participação societária

Cada estrutura pode gerar impactos tributários distintos.

Em determinadas situações, a diferença pode representar milhões de reais em imposto pago na operação.

Reorganizações societárias exigem tempo

Estratégias legítimas de planejamento tributário frequentemente envolvem reorganizações societárias, como:

- criação de holdings

- reorganização de participações societárias

- segregação de ativos

- reorganização patrimonial dos sócios

Essas operações precisam ocorrer com antecedência suficiente para evitar questionamentos de planejamento artificial.

Uma estrutura frequentemente analisada nesse contexto é a holding familiar, utilizada para organizar participação societária e planejamento patrimonial antes da venda da empresa.

Compradores analisam a estrutura fiscal

Durante a due diligence, investidores e compradores avaliam cuidadosamente a estrutura tributária da empresa e da própria transação.

Problemas nessa área podem gerar:

- retenções no pagamento da venda

- criação de contas escrow

- exigência de garantias contratuais

- ajustes no valuation da empresa

Por esse motivo, o planejamento tributário pré-venda também contribui para tornar a empresa mais atrativa para potenciais compradores.

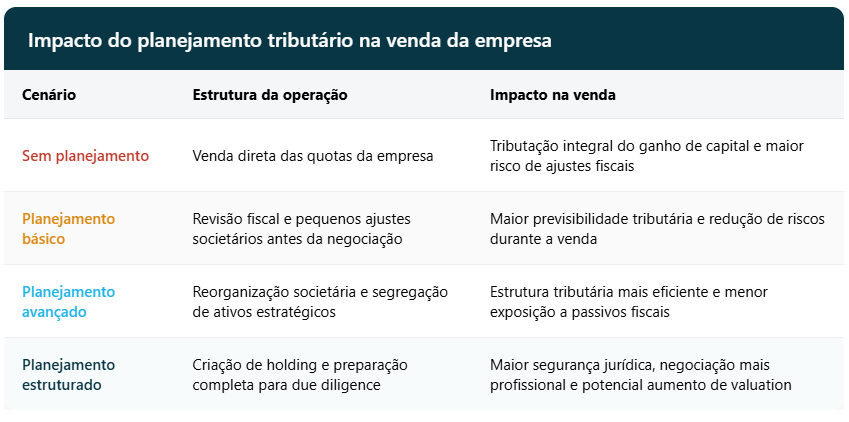

Principais estratégias de planejamento tributário antes da venda

Cada operação possui características específicas, mas algumas estratégias aparecem com frequência em processos de venda de empresas.

Avaliação da venda por pessoa física ou pessoa jurídica

Uma das primeiras decisões envolve definir quem será o vendedor na operação.

Dependendo da estrutura societária existente, a venda pode ocorrer:

- pelos próprios sócios pessoas físicas

- por uma holding controladora

- por uma empresa que detenha a participação societária

Essa decisão influencia diretamente o cálculo do ganho de capital e a forma de tributação da operação.

Normalmente são avaliados fatores como:

- custo de aquisição das quotas ou ações

- valor estimado da empresa

- regime tributário das entidades envolvidas

- existência de prejuízos fiscais acumulados

Separação de ativos não operacionais

Empresas frequentemente possuem ativos que não fazem parte diretamente da operação principal do negócio.

Entre os exemplos mais comuns estão:

- imóveis

- participações em outras empresas

- aplicações financeiras

- marcas ou ativos intangíveis

Antes da venda, pode ser interessante avaliar a segregação desses ativos da empresa operacional.

Essa separação pode facilitar a negociação com compradores e permitir planejamento patrimonial mais eficiente para os sócios.

Reorganização societária antes da venda

Em alguns casos, reorganizações societárias são utilizadas para organizar melhor a estrutura empresarial antes da transação.

Essas reorganizações podem incluir:

- cisões

- incorporações

- reorganizações de participações societárias

- criação de holdings

O objetivo é estruturar a operação de forma mais eficiente do ponto de vista jurídico, tributário e estratégico.

Impactos indiretos da Reforma Tributária no planejamento da venda

A Reforma Tributária brasileira — instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025 — não altera diretamente a tributação do ganho de capital na venda de participação societária. As alíquotas progressivas de IR (15% a 22,5%) permanecem inalteradas, assim como as regras aplicáveis a empresas no Lucro Real ou Lucro Presumido.

No entanto, a transição para o novo sistema de IVA dual (IBS + CBS) — que substituirá gradualmente PIS, Cofins, ICMS, ISS e parte do IPI — pode gerar efeitos indiretos relevantes no planejamento tributário pré-venda, especialmente em operações estruturadas a partir de 2026.

Empresários que pretendem vender suas empresas nos próximos anos devem considerar como a nova estrutura tributária poderá afetar margens operacionais, fluxo de caixa e valuation do negócio.

Revisão do regime tributário da empresa

Empresas atualmente no Lucro Presumido ou Simples Nacional podem enfrentar mudanças na dinâmica de custos com a implementação da não cumulatividade plena do IBS e da CBS, que permite créditos mais amplos sobre insumos.

Se a venda estiver planejada para o período 2026–2027, quando ocorre a fase inicial de transição do novo sistema, pode ser necessário:

- simular o impacto do IBS e da CBS no fluxo de caixa

- avaliar eventual migração para Lucro Real, caso a estrutura de créditos seja mais vantajosa

- analisar como o regime tributário será percebido por compradores durante a due diligence

Essas simulações podem influenciar diretamente a avaliação da empresa.

Impacto no valuation e na percepção do comprador

A reforma também altera gradualmente a forma de arrecadação de tributos indiretos. A adoção progressiva de mecanismos como split payment, prevista ao longo da transição entre 2027 e 2033, pode modificar o capital de giro necessário para operar o negócio.

Por esse motivo, investidores já começam a incluir em seus modelos de valuation projeções relacionadas ao impacto do IBS e da CBS sobre:

- margens operacionais futuras

- estrutura de custos

- competitividade da empresa no novo sistema tributário

Caso a empresa não esteja preparada para essa transição, podem surgir efeitos como redução do valuation percebido, exigência de garantias contratuais adicionais ou retenções no preço da venda (escrow) para cobrir riscos fiscais.

Reorganizações societárias e segregação de ativos

Outro efeito indireto da reforma está relacionado à redução gradual de incentivos fiscais regionais, especialmente benefícios de ICMS que serão extintos progressivamente até 2033.

Nesse contexto, muitos planejamentos pré-venda passam a considerar reorganizações societárias e segregação de ativos, como:

- separação de ativos não operacionais

- reorganização de participações societárias

- revisão de estruturas patrimoniais ou holdings

Essas medidas ajudam a evitar que o comprador herde riscos fiscais associados à transição do novo sistema tributário.

Due diligence fiscal mais rigorosa

A implementação do novo sistema também tende a aumentar o nível de exigência das análises fiscais realizadas por compradores.

Durante a due diligence, investidores já começam a solicitar:

- simulações do impacto do IBS e da CBS no fluxo de caixa

- projeções de créditos tributários no novo sistema

- análises de adaptação da empresa ao modelo de não cumulatividade

Iniciar o planejamento tributário com um a três anos de antecedência permite organizar documentação, corrigir inconsistências fiscais e reduzir incertezas durante a negociação.

Antecipação estratégica na venda

Mesmo que a reforma não altere diretamente a tributação do ganho de capital na venda da empresa, ela modifica o ambiente econômico e tributário em que o negócio está inserido.

Por isso, vendas planejadas a partir de 2026 devem considerar explicitamente o impacto da transição tributária.

Além de reduzir riscos fiscais, essa preparação pode tornar a empresa mais previsível e atrativa para compradores, aumentando a probabilidade de uma negociação mais eficiente e potencialmente elevando o valor final da operação.

Impactos indiretos da Reforma Tributária no planejamento da venda

Como a transição para IBS + CBS pode influenciar estrutura, valuation e due diligence

Exemplo simplificado de impacto tributário

Considere um empresário que adquiriu 100% das quotas de sua empresa por R$ 1 milhão.

Após alguns anos de crescimento, ele recebe uma proposta de aquisição de R$ 8 milhões.

Nesse cenário:

- valor de venda: R$ 8 milhões

- custo de aquisição: R$ 1 milhão

- ganho de capital: R$ 7 milhões

Esse ganho seria tributado conforme a tabela progressiva de ganho de capital.

Dependendo da estrutura da operação e do planejamento realizado antes da venda, podem existir alternativas legais para organizar a transação de forma mais eficiente do ponto de vista tributário.

Erros comuns no planejamento tributário antes da venda

Apesar da importância do planejamento tributário, alguns erros aparecem com frequência em operações de venda de empresas.

Iniciar o planejamento tarde demais

Quando o planejamento começa apenas após o início das negociações, muitas reorganizações societárias já não são mais viáveis.

Estruturas criadas muito próximas da venda podem ser questionadas pelas autoridades fiscais.

Ignorar impactos na due diligence

Estruturas fiscais complexas ou mal documentadas podem gerar preocupação durante a análise do comprador.

Isso pode resultar em:

- retenções no preço da venda

- criação de contas escrow

- exigência de garantias contratuais

- redução do valuation

Planejamento tributário artificial

Outro risco relevante é a criação de estruturas sem fundamento econômico real, apenas com o objetivo de reduzir impostos.

A legislação brasileira e a jurisprudência administrativa admitem a desconsideração de operações que caracterizem simulação ou abuso de forma.

Por isso, todo planejamento tributário deve possuir propósito negocial legítimo, além do benefício fiscal.

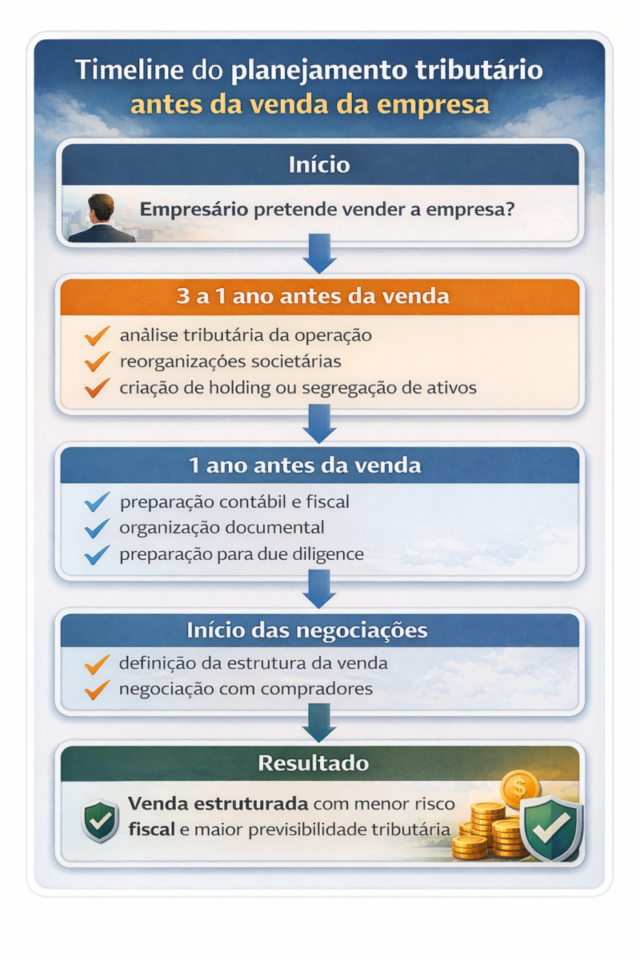

Quando iniciar o planejamento tributário para vender uma empresa

Na prática, muitos processos de planejamento tributário começam entre um e três anos antes da venda.

Esse período permite:

- reorganizar estruturas societárias com segurança

- preparar a empresa para due diligence

- corrigir inconsistências fiscais

- organizar ativos patrimoniais dos sócios

Empresas com estrutura societária mais complexa podem exigir prazos ainda maiores.

📊 Aqui é o ponto ideal do artigo para inserir um fluxograma visual premium mostrando a timeline típica:

Ano -3 a -1 → análise tributária e reorganizações

Ano -1 a 0 → preparação para due diligence

Negociação → definição da estrutura da venda

Esse tipo de visual ajuda o leitor a compreender rapidamente o momento correto de iniciar o planejamento.

💡 Quer estimar quanto sua empresa pode valer antes de vender?

Antes de estruturar o planejamento tributário da venda, muitos empresários começam estimando o valor potencial da empresa no mercado.

A ferramenta NB Valuation Pro permite calcular o valuation do negócio com base em múltiplos de mercado, indicadores financeiros e benchmarks reais de transações.

Ela ajuda a entender o valor aproximado da empresa antes de iniciar negociações com compradores.

O papel de especialistas no planejamento tributário pré-venda

Estruturar corretamente a venda de uma empresa normalmente exige a participação de profissionais especializados, como:

- advogados tributaristas

- advogados societários

- contadores especializados em M&A

- consultores financeiros ou assessores de transação

Esses profissionais ajudam a avaliar cenários, identificar riscos fiscais e estruturar a operação de forma juridicamente segura.

Também auxiliam na preparação da empresa para processos de due diligence realizados por compradores.

Conclusão

A venda de uma empresa envolve decisões jurídicas, tributárias e financeiras que influenciam diretamente o valor final recebido pelo empreendedor.

Um planejamento tributário pré venda de empresa bem estruturado permite analisar diferentes alternativas legais para organizar a operação, reduzir riscos fiscais e evitar tributação desnecessária.

Além de reduzir custos tributários, esse planejamento também contribui para aumentar a segurança jurídica da transação e facilitar a negociação com potenciais compradores.

Para compreender de forma mais ampla os riscos jurídicos e tributários envolvidos nesse tipo de operação, é recomendável consultar o artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, que apresenta a visão completa da estrutura legal aplicável à compra e venda de empresas.

Empresários que pretendem vender seus negócios nos próximos anos tendem a obter melhores resultados quando iniciam esse planejamento com antecedência e estruturam a operação de forma estratégica antes de iniciar negociações.

💡 Está pensando em vender sua empresa nos próximos anos?

O planejamento tributário é apenas uma das etapas para estruturar uma venda segura e maximizar o valor da empresa no mercado.

No portal Negócios Brasil, empresários podem anunciar empresas à venda e se conectar com compradores interessados em adquirir negócios no Brasil.

Por Felipe Alencar