MENU

M&A no Brasil 2025: R$220bi em Deals, Panorama e os 5 Setores Mais Quentes

Atualizado em 07/02/2026

Compartilhe

🎯 Introdução

O mercado de M&A no Brasil vive, em 2025, o seu melhor momento desde o pico de 2021. Até setembro foram registradas 1.164 transações, movimentando R$ 220 bilhões — alta de 20% em valor e 2% em volume, segundo a KPMG.

Só o terceiro trimestre respondeu por 425 deals, novo recorde trimestral do ano. Mesmo com Selic elevada em 15% e ruído fiscal no horizonte, o dólar próximo a R$ 5,32 continua como desconto atrativo para investidores estrangeiros: aquisições inbound cresceram 23%.

Empresas estratégicas dominaram 81% dos negócios, enquanto fundos de private equity e venture capital voltaram ao jogo, representando 7% do volume total.

O resultado é cristalino: o Brasil se consolida como o grande protagonista da América Latina em M&A, concentrando 45% do valor regional.

Diante desse cenário de forte movimento em fusões e aquisições, muitos empreendedores avaliam se faz mais sentido comprar uma empresa pronta ou abrir um negócio do zero em 2025.

Este guia apresenta:

- ✅ Panorama completo e projeções para o 4º trimestre

- ✅ Os 5 setores que concentram 72% do valor transacionado

- ✅ Deals reais de 2025, com múltiplos e lições estratégicas

- ✅ Perfil dos compradores e checklist de valuation

- ✅ Como usar o NB Valuation Pro para vender acima do mercado

2025 é o ano do “buy Brazil”. Quem estiver bem estruturado venderá por múltiplos históricos. Vamos aos números e aos setores mais quentes do momento.

📊 Panorama Geral: Dados, Drivers e Projeções

| Indicador | 9M 2025 | 9M 2024 | Δ YoY |

| Nº de Transações | 1.164 | 1.140 | +2% |

| Valor Total (R$ bi) | 220 | 183 | +20% |

| Ticket Médio (R$ mi) | 189 | 160 | +18% |

| % Deals Estratégicos | 81% | 76% | +5 p.p. |

| % Deals com Estrangeiros | 28% | 23% | +5 p.p. |

Fonte: KPMG M&A Outlook 3T25¹ | TTR Data Set/25⁴

🚀 Drivers Estruturais

| Fator | Impacto Quantificado |

| Real desvalorizado | +25% em aquisições estrangeiras (KPMG)²; facilita hedging cambial para exportadores. |

| Crescimento inorgânico | 80% dos deals visam sinergia tecnológica; reduz tempo de market entry em 40%. |

| ESG & Digitalização | Múltiplos médios subiram de 8,2x para 10,1x EBITDA (PwC)³; atrai 35% mais capital global. |

| Fragmentação setorial | 68% das alvos são PMEs com <R$ 150 mi rev.; consolidações dobram market share médio. |

Em operações de M&A, entender como negociar o preço ao comprar uma empresa pode representar uma economia de milhões de reais e aumentar diretamente o retorno sobre o investimento em poucos anos.

Esses drivers não operam isoladamente: o real fraco, por exemplo, amplifica o apelo ESG ao tornar projetos de energia renovável mais acessíveis para fundos europeus sob o Green Deal da UE.

Já a digitalização impulsiona sinergias, como a integração de APIs em deals de tech, que cortam custos operacionais em até 15% no primeiro ano pós-fechamento.

🔮 Projeção para o 4º Trimestre

- 1.550 transações no ano (recorde desde 2021), impulsionado por fechamentos pendentes de Q3.

- R$ 300 bilhões totais (+15% YoY), com pico em outubro devido a bônus corporativos de fim de ano.

- Ticket médio de R$ 193 milhões, favorecido por megadeals em energia.

- Energia renovável e tecnologia concentrarão 55% do valor (Zaxo)⁵, com agro ganhando tração via exportações.

Desafios residuais incluem juros altos que freiam alavancagem (apenas 12% dos deals usam dívida), mas empresas com caixa próprio (strategics) seguem agressivas, representando 65% das intenções de compra declaradas em surveys da PwC.

O segundo semestre deve manter o ritmo — desde que o dólar permaneça acima de R$ 5,80 e não haja surpresas regulatórias do BC.

Nesse cenário competitivo, cada ponto percentual de margem ou governança bem estruturada pode aumentar a valorização em até 20%.

Descubra estratégias práticas para aumentar o valor da empresa antes da venda, como auditorias proativas e simulações de cenários, alcançando múltiplos acima do mercado.

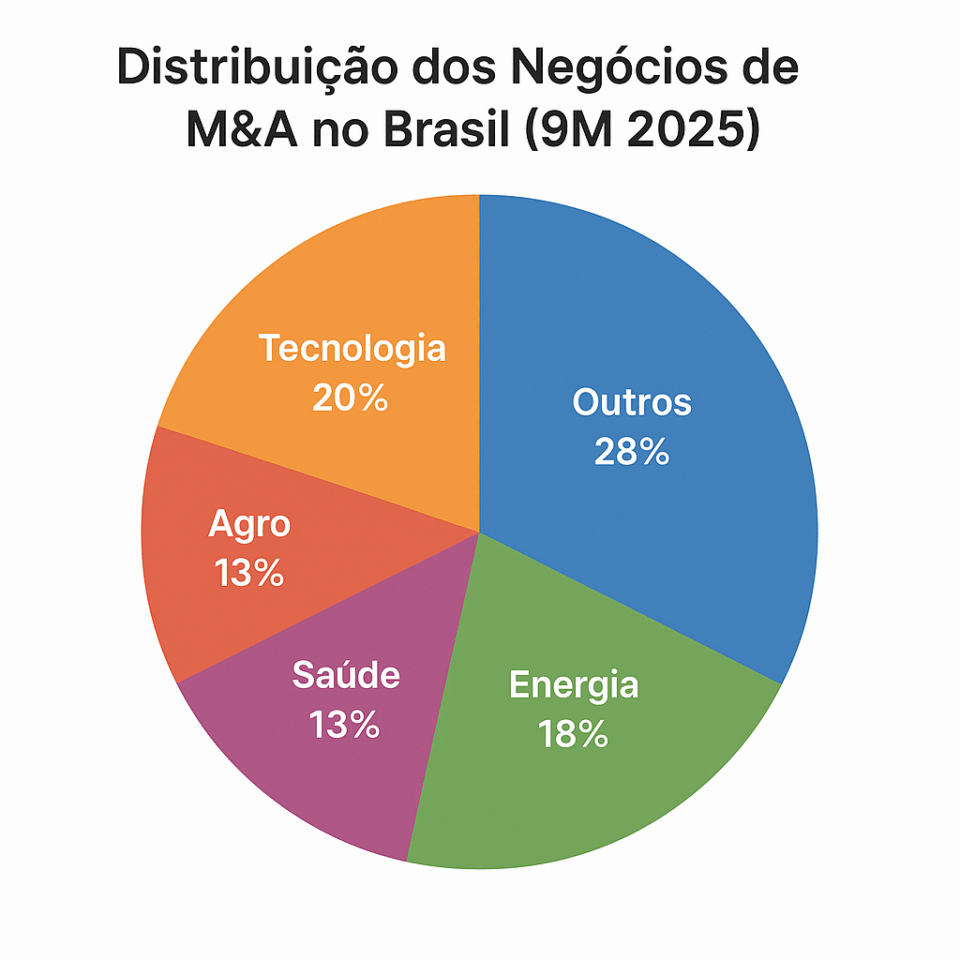

🔥 Os 5 Setores Mais Ativos

Nota: Os valores e múltiplos apresentados nos exemplos abaixo foram obtidos a partir de anúncios públicos, relatórios setoriais e estimativas de mercado envolvidos nas operações. Quando não divulgados oficialmente, os números representam intervalos aproximados com base em benchmarks do setor.

📈 Tabela Resumo de Setores

| Setor | % do Valor Total | Valor 9M25 (R$ bi) | Crescimento YoY | Deal Âncora 2025 | Múltiplo Médio |

| Tecnologia | 20% | 45 | +18% | Totvs × Lithos (R$ 300 mi) | 12,0x EBITDA |

| Energia Renovável | 18% | 40 | +76% | Auren × AES Brasil (R$ 12,4 bi) | 18,5x EBITDA |

| Saúde | 13% | 28 | +45% | Rede D’Or × Hospital São Lucas (R$ 1,2 bi) | 11,2x EBITDA |

| Agroindústria | 16% | 35 | +30% | BRF + Marfrig (R$ 10 bi em negociação) | 9,8x EBITDA |

| Educação | 5% | 12 | +25% | Cogna × Plataforma EAD (R$ 800 mi) | 10,5x EBITDA |

Fonte: KPMG¹ | Zaxo⁵ | TTR⁴

💻 Tecnologia e SaaS – Líder Absoluto

36% das transações em volume. O segmento de TI/Software responde por 45 bilhões até setembro, com foco em cibersegurança e cloud migration. Esse boom reflete a adoção acelerada de IA generativa, que representa 25% dos investimentos em tech deals.

Deal âncora:

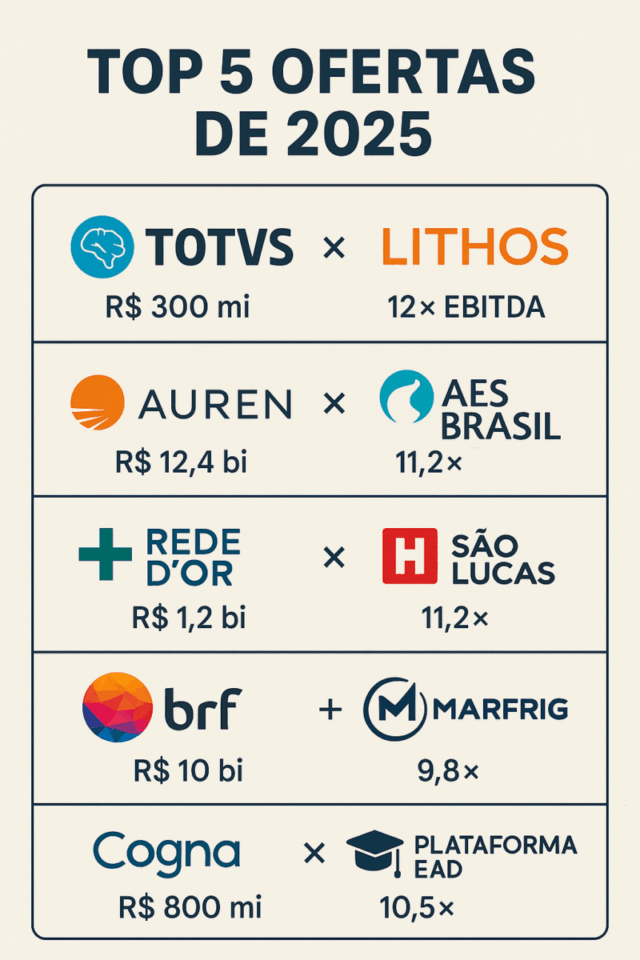

- Totvs × Lithos (julho/25) – R$ 300 milhões.

- Múltiplo: 12x EBITDA.

- Sinergia: Integração fiscal + IA para PMEs, gerando R$ 50 mi em receita cross-sell no primeiro ano.

- “Lição: uma due diligence completa em IP (patentes de IA) evitou litígios; pós-fechamento, churn caiu 15%.”

Outro exemplo: StoneCo × PagSeguro (jun/25) – R$ 450 mi, com múltiplo de 11,5x, focado em fintech para e-commerce.

Por que explode?

- Receita recorrente (ARR >70% do faturamento), com LTV/CAC >3x premiando valuations em 30%.

- Churn médio <5% — contraste com 12% em legacy software.

- Integração “plug & play” com ERPs legados, reduzindo CAPEX em 20%.

Dica operacional:

- Exporte métricas SaaS (MRR, LTV/CAC, NRR) em dashboard único via tools como Tableau.

- Contrate auditoria SOC 2 — aumenta múltiplo em 1,5x e atrai 40% mais bids.

Veja também os 10 setores promissores para comprar empresas no Brasil em 2025, incluindo tecnologia, energia e saúde, que estão liderando as fusões e aquisições.

☀️ Energia Renovável – O Gigante Verde

R$ 120 bilhões no setor de energia (40% renovável). Crescimento de 76% em deals solares (Zaxo)⁵, impulsionado por leilões da ANEEL e incentivos do Novo PAC.

Deal âncora:

- Auren × AES Brasil (maio/25) – R$ 12,4 bilhões (maior do ano).

- Múltiplo: 18,5x EBITDA.

- Contrato PPA de 20 anos com preço fixo em USD, garantindo IRR >15%.

- Lição: Modelagem de riscos climáticos (droughts) adicionou R$ 800 mi em contingências.

Outro exemplo: Omega × Neoenergia Solar (ago/25) – R$ 2,5 bi, múltiplo 17x, expandindo portfólio eólico.

Por que atrai?

- Descarbonização global — fundos ESG alocam 22% do capital no Brasil, priorizando net-zero.

- Previsibilidade de fluxo (CAPEX já investido), com payback <7 anos.

- Licenças ambientais emitidas até 2030, reduzindo barreiras regulatórias.

Dica operacional:

- Monte data room com PPAs, licenças ANEEL e projeções de geração horária via software como PVSyst.

- Certificação ISO 14001 eleva múltiplo em 2,0x e abre acesso a green bonds.

🏥 Saúde – Consolidação Regional

12% das transações, R$ 28 bilhões. 80% das clínicas alvo faturam <R$ 50 milhões/ano, ideais para roll-ups regionais.

Deal âncora:

- Rede D’Or × Hospital São Lucas (POA, set/25) – R$ 1,2 bilhão.

- Sinergia: 180 leitos + centro oncológico, elevando ocupação em 12%.

- Lição: Integração de EHR (Electronic Health Records) custou R$ 30 mi, mas ROI em 18 meses.

Outro exemplo: Hapvida × SulAmérica Clínicas (abr/25) – R$ 900 mi, múltiplo 10,8x, focado em telemedicina.

Por que cresce?

- Envelhecimento populacional (+14% demanda 60+ até 2030, IBGE).

- Telemedicina integrada reduz custo por consulta em 22%, com reembolso ANS otimizado.

- Certificação ONA Nível 3 — diferencial de preço em 15%.

Dica operacional:

- Padronize prontuários eletrônicos (PEP) com integração HL7.

- Demonstre taxa de ocupação >75% nos últimos 24 meses, com benchmarks regionais.

🌾 Agroindústria – Verticalização Global

R$ 35 bilhões em deals. Exportação para China + EUA impulsiona, com 60% do volume ligado a commodities.

Deal âncora:

- Fusão BRF + Marfrig (out/25) – R$ 10 bilhões em discussão.

- Sinergia: Controle total da cadeia proteína (grão → prato), cortando custos em 18%.

- Lição: Análise de supply chain evitou multas ambientais de R$ 200 mi.

Outro exemplo: JBS × Aurora Alimentos (jul/25) – R$ 3,2 bi, múltiplo 9,5x, expandindo para aves orgânicas.

Por que atrai?

- Escala logística (portos ES/BA), com redução de fretes em 25%.

- Rastreabilidade blockchain — exigência UE para exportações.

- Certificação Rainforest Alliance, premium de 10% em preços.

Dica operacional:

- Apresente matriz de custo logístico por container, incluindo hedging FX.

- Exposição cambial hedgeada >80%, com simulações de cenários voláteis.

🎓 Educação – Modelo Híbrido

R$ 12 bilhões em EdTechs e redes híbridas, com ênfase em upskilling para Indústria 4.0.

Deal âncora:

- Cogna × Plataforma EAD (ago/25) – R$ 800 milhões.

- Taxa de evasão caiu 20% com gamificação e IA personalizada.

- Lição: Validação de credenciais MEC acelerou fechamento em 45 dias.

Outro exemplo: Kroton × Descomplica (mai/25) – R$ 600 mi, múltiplo 10x, integrando VR em cursos técnicos.

Por que cresce?

- EAD regulado (Portaria MEC 2.118/24), dobrando matrículas remotas.

- NPS >70 em cursos técnicos, com retenção >85%.

- Integração LMS + presencial, híbrido pós-pandemia.

Dica operacional:

- Exporte cohort analysis de retenção por semestre via Google Analytics.

- Contrato de franquia padronizado, com cláusulas de performance.

🧠 Motivações dos Compradores

| Motivação | % dos Deals | Exemplo Real | Insight Adicional |

| Sinergia operacional | 42% | BRF/Marfrig | Reduz OPEX em 15-20%; foco em supply chain. |

| Acesso a tecnologia | 28% | Totvs/Lithos | IA e SaaS como “moat”; ROI em <2 anos. |

| Expansão geográfica | 18% | Rede D’Or Sul | Market share +10%; barreiras de entrada baixas. |

| Diversificação receita | 9% | Cogna EAD | Mitiga ciclos; ARR >60%. |

| ESG/Regulatório | 3% | Auren AES | Atrai capital verde; compliance como ativo. |

Perfil típico (2025):

- 60% strategics brasileiras com caixa >R$ 500 milhões, priorizando bolt-ons.

- 25% estrangeiros (EUA, França, China), via SPVs para hedge cambial.

- 15% fundos PE com dry powder >US$ 200 milhões, focados em carve-outs.

Como destaca João Pedro Prado, partner da KPMG: “Compradores buscam não só escala, mas resiliência — empresas com dados limpos e ESG integrado fecham 30% mais rápido.”

Diante desse cenário de forte movimento em fusões e aquisições, muitos empreendedores analisam se faz mais sentido comprar uma empresa pronta ou abrir um negócio do zero em 2025.

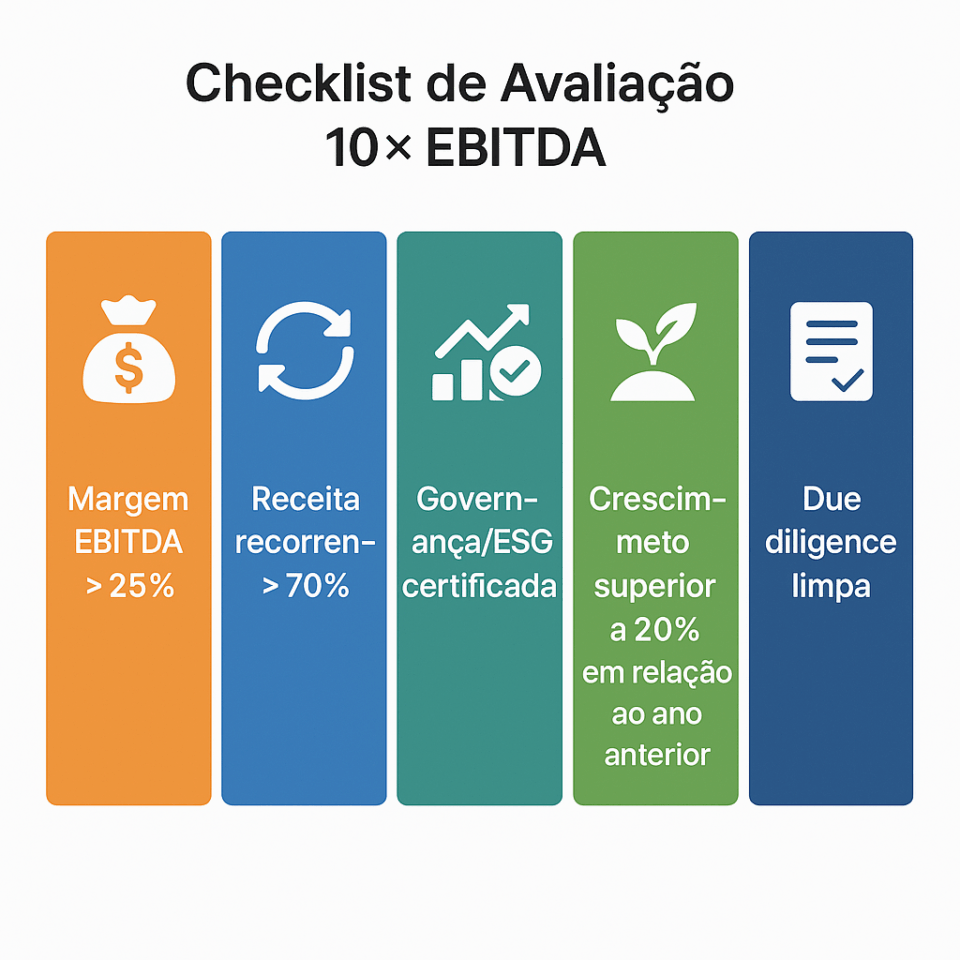

✅ Checklist de Valuation – 10x EBITDA Garantido

| Critério | Peso | Score Ideal | Impacto no Múltiplo | Explicação Prática |

| Margem EBITDA | 30% | >25% | +2,0x | Ajuste add-backs (ex: one-offs); benchmark vs. peers. |

| Receita Recorrente | 25% | >70% | +1,5x | Prove com contratos; calcule NRR >110%. |

| Governança/ESG | 20% | Certificada ISO | +1,2x | Auditoria externa; relatório GRI padrão. |

| Crescimento 3Y | 15% | >20% YoY | +1,0x | Projeções conservadoras; sensibilidade ±10%. |

| Risco Controlado | 10% | Due diligence limpa | +0,8x | Red flags mapeados; insurance coverage. |

O NB Valuation Pro permite simular dezenas de cenários em poucos minutos, utilizando:

• Fluxo de caixa descontado (WACC entre 14% e 18%), ajustado por beta setorial

• Múltiplos comparáveis (EV/EBITDA e EV/Receita), com referências de mercado

• Ajustes por intangíveis, como marca, base de clientes e recorrência, por meio de modelos híbridos de valuation

Empresas que utilizam ferramentas estruturadas de valuation tendem a negociar com muito mais clareza, segurança e margem de defesa.

Antes de iniciar qualquer negociação, entenda os principais métodos de criação de valor usados no Brasil em nosso guia completo: Como avaliar uma empresa no Brasil [2025].

⚡ Conclusão

O cenário de M&A no Brasil em 2025 é o mais vibrante dos últimos quatro anos. Crescimento de dois dígitos, múltiplos recordes e forte entrada de capital estrangeiro posicionam o país como um dos principais polos de consolidação na América do Sul — impulsionado por reformas estruturais e maior segurança regulatória.

Empresas que se preparam com antecedência colhem os melhores resultados. A diferença está em demonstrar lucro ajustado, receita recorrente, governança sólida e riscos controlados. Ignorar esses fatores pode reduzir o valuation em até 30%.

Quem entende que avaliação é estratégia — e não burocracia — entra no jogo com vantagem decisiva. Com o NB Valuation Pro, você comprova valor, defende múltiplos acima de 10× EBITDA e negocia de igual para igual com fundos e compradores estratégicos.

2025 é o ano para vender bem, rápido e com método. Avalie sua empresa agora e transforme seu negócio em uma oportunidade irresistível antes que o ciclo mude.

Por Felipe Alencar