MENU

Simples Nacional na venda de empresa: armadilhas que fazem você pagar mais imposto

Publicado em 06/03/2026

Compartilhe

A venda de uma empresa envolve decisões estratégicas, financeiras e jurídicas que podem impactar diretamente o valor final recebido pelo empreendedor. Entre esses fatores, a estrutura tributária da empresa exerce papel central na definição do imposto pago na operação.

Empresas enquadradas no Simples Nacional muitas vezes acreditam que o regime simplificado também reduzirá automaticamente os tributos no momento da venda do negócio. Na prática, essa percepção pode ser equivocada. Dependendo da forma como a operação é estruturada, o regime pode esconder armadilhas fiscais relevantes.

Compreender os impostos na venda de empresa no Simples Nacional é essencial para evitar surpresas tributárias e garantir que o valor negociado na transação não seja reduzido por encargos inesperados.

A venda de empresas envolve diversos riscos jurídicos e fiscais que vão além da tributação imediata da operação. Uma visão completa desses riscos pode ser consultada no artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, que organiza os principais cuidados legais envolvidos em transações desse tipo.

Neste artigo, o foco é específico: analisar as principais armadilhas relacionadas ao Simples Nacional na venda de empresas e mostrar como elas podem impactar o valor líquido recebido pelo vendedor.

Como funciona o Simples Nacional na estrutura da empresa

O Simples Nacional foi instituído pela Lei Complementar nº 123/2006 com o objetivo de simplificar a tributação de micro e pequenas empresas no Brasil.

O regime unifica diversos tributos em uma única guia de pagamento (DAS), incluindo:

- IRPJ

- CSLL

- PIS

- Cofins

- IPI

- ICMS

- ISS

- contribuição previdenciária patronal

Esse modelo reduz a complexidade operacional da empresa e, em muitos casos, também diminui a carga tributária sobre o faturamento.

Contudo, é importante compreender que a venda da empresa não segue necessariamente a lógica tributária do Simples. Dependendo da estrutura jurídica da operação, o imposto pode ser apurado por regras próprias do sistema tributário brasileiro.

Isso significa que o fato de a empresa estar enquadrada no Simples Nacional não garante automaticamente menor tributação na venda do negócio.

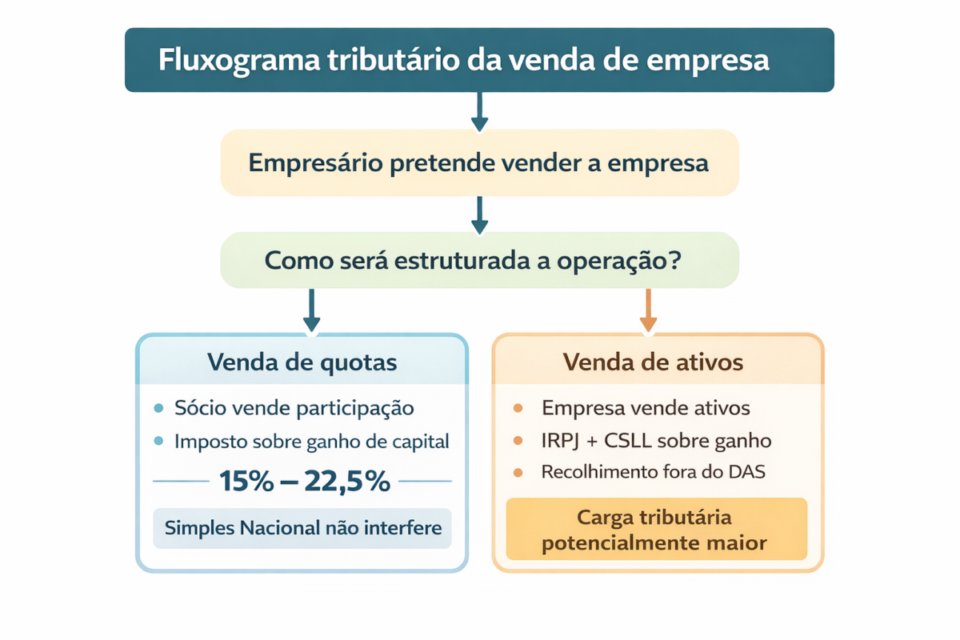

As duas formas principais de vender uma empresa

Em operações de compra e venda de empresas existem duas estruturas jurídicas predominantes:

- venda de quotas societárias

- venda de ativos da empresa (trespasse)

Cada modelo possui consequências tributárias distintas para o vendedor.

Em muitas negociações, especialmente quando o comprador busca reduzir riscos jurídicos, a estrutura escolhida pode favorecer mais o investidor do que o vendedor. Sem planejamento tributário prévio, o empresário pode aceitar uma estrutura que aumenta significativamente o imposto pago na operação.

Venda de quotas: quando o Simples não reduz o imposto do vendedor

Na venda de quotas societárias, o que ocorre juridicamente é a transferência da participação do sócio para o comprador. A empresa continua existindo com o mesmo CNPJ e mantém sua estrutura operacional.

Nesse caso, quem vende é o sócio, e não a empresa.

A tributação ocorre sobre o ganho de capital, calculado pela diferença entre:

- valor de aquisição das quotas

- valor de venda da participação

Para sócios pessoa física, a tributação segue a tabela progressiva prevista na legislação do Imposto de Renda (Lei nº 13.259/2016):

O regime tributário da empresa — seja Simples Nacional, lucro presumido ou lucro real — não altera diretamente essa tributação.

Exemplo prático

Valor de venda da empresa: R$ 1.000.000

Valor de aquisição das quotas: R$ 300.000

Ganho de capital:

R$ 700.000

Imposto aproximado:

15% sobre o ganho → R$ 105.000

Valor líquido aproximado recebido pelo vendedor:

R$ 895.000

Esse exemplo demonstra que o fato de a empresa estar no Simples não reduz automaticamente o imposto na venda das quotas.

Venda de ativos da empresa: onde surgem as maiores armadilhas fiscais

Quando a venda é estruturada como transferência de ativos (trespasse), a operação ocorre dentro da própria empresa.

Nesse caso, podem ser vendidos elementos como:

- carteira de clientes

- marca

- equipamentos

- contratos

- estrutura operacional

Para empresas optantes pelo Simples Nacional, o ganho obtido na venda de ativos não integra o DAS.

O ganho de capital é tributado separadamente, com incidência de:

- IRPJ

- CSLL

Esse recolhimento ocorre fora do regime simplificado, normalmente por meio de DARF.

Dependendo da estrutura da operação, a carga tributária efetiva pode ser significativamente maior do que o empresário imagina inicialmente.

Exemplo prático

Uma empresa enquadrada no Simples vende um equipamento por R$ 800.000.

Valor contábil do ativo:

R$ 400.000

Ganho de capital:

R$ 400.000

Esse ganho será tributado separadamente do Simples com incidência de IRPJ e CSLL.

Considerando uma carga aproximada de 15%, o imposto seria cerca de:

R$ 60.000

Esse tipo de situação surpreende muitos empresários, que acreditam que toda a tributação continuará dentro do DAS.

Conforme a Resolução CGSN nº 140/2018, a alienação de ativo imobilizado não integra a receita bruta para fins de enquadramento no Simples Nacional quando o bem permanece no patrimônio da empresa por mais de um ano. Ainda assim, o ganho de capital continua sujeito à tributação própria.

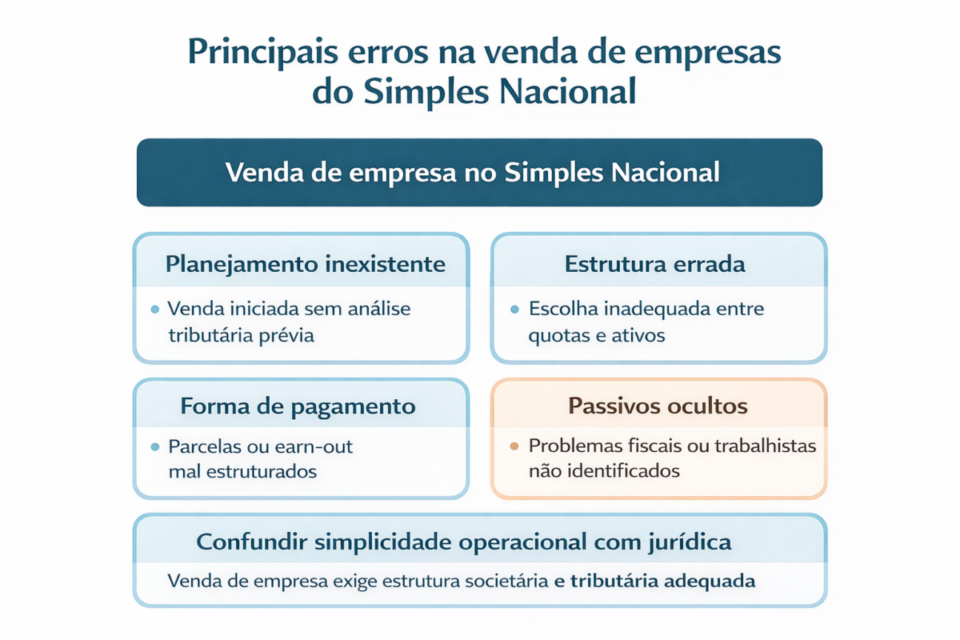

Armadilha 1: acreditar que o Simples sempre reduz o imposto

Muitos empresários associam o Simples Nacional à ideia de tributação sempre menor.

Essa lógica é válida para o faturamento operacional da empresa, mas não necessariamente para operações societárias complexas, como a venda do negócio.

Quando a venda envolve ganho de capital ou alienação de ativos, a tributação segue regras específicas do sistema tributário brasileiro.

Sem compreender essas diferenças, o vendedor pode superestimar o valor líquido que receberá após o pagamento dos impostos.

Armadilha 2: iniciar a negociação sem planejamento tributário

Outro erro comum é iniciar negociações de venda da empresa sem realizar análise tributária prévia.

Antes de iniciar a negociação, é recomendável avaliar:

- estrutura societária atual

- histórico de aquisição das quotas

- valor contábil dos ativos

- impactos fiscais da venda

Em operações estruturadas profissionalmente, o planejamento tributário costuma ocorrer meses — ou até anos — antes da venda.

Essa preparação permite identificar alternativas legais que podem reduzir a carga tributária da operação.

Armadilha 3: ignorar a forma de pagamento da transação

A forma de pagamento também pode influenciar a tributação da venda da empresa.

Em operações de M&A, é comum que o pagamento seja estruturado de diferentes maneiras, como:

- parcelas ao longo do tempo

- earn-out condicionado a desempenho futuro

- retenção de parte do valor em escrow

Dependendo da estrutura contratual, o reconhecimento fiscal do ganho pode ocorrer em momentos diferentes.

Sem planejamento adequado, o vendedor pode enfrentar situações em que o imposto é devido antes mesmo de receber integralmente o valor da venda.

Armadilha 4: passivos fiscais escondidos no Simples Nacional

Empresas enquadradas no Simples Nacional também podem possuir inconsistências fiscais acumuladas ao longo do tempo.

Durante a due diligence jurídica, compradores analisam cuidadosamente:

- divergências entre faturamento real e valores declarados no DAS

- débitos tributários em aberto

- problemas previdenciários (INSS)

- inconsistências contábeis

- riscos trabalhistas

Inconsistências entre faturamento real e valores declarados no DAS, por exemplo, podem gerar autuações fiscais posteriores.

Se passivos relevantes forem identificados, o comprador pode exigir:

- redução do preço da empresa

- retenção de parte do pagamento

- cláusulas de indenização no contrato

Esses fatores podem reduzir significativamente o valor líquido recebido pelo vendedor.

Armadilha 5: confundir simplicidade tributária com simplicidade jurídica

O Simples Nacional simplifica a apuração de tributos na operação diária da empresa. No entanto, a venda de um negócio envolve estruturas jurídicas mais complexas.

Uma operação de compra e venda de empresas pode envolver simultaneamente:

- direito societário

- direito tributário

- direito contratual

- direito trabalhista

Mesmo empresas pequenas podem enfrentar negociações sofisticadas quando investidores ou compradores profissionais participam da transação.

Por isso, tratar a venda de uma empresa como uma simples negociação comercial pode gerar erros estratégicos relevantes.

Como evitar pagar mais imposto na venda da empresa

Evitar armadilhas tributárias exige preparação antecipada e análise técnica da operação.

Entre as principais medidas recomendadas estão:

- realizar diagnóstico tributário antes da negociação

- avaliar se a venda ocorrerá por quotas ou ativos

- analisar impactos fiscais da estrutura societária

- organizar documentação contábil e fiscal

- preparar a empresa para due diligence

Essas medidas permitem que o empresário negocie a venda com maior previsibilidade tributária.

Além disso, empresas bem organizadas juridicamente costumam atrair compradores mais qualificados e negociar condições mais favoráveis.

Impacto da reforma tributária na venda de empresas

A reforma tributária aprovada no Brasil introduziu novos tributos sobre consumo (IBS e CBS) com implementação gradual a partir de 2026.

Entretanto, essa reforma não altera diretamente a tributação do ganho de capital na venda de empresas, que continua sendo tratada pelas regras atuais do Imposto de Renda.

Isso significa que os principais cuidados tributários na venda de empresas permanecem essencialmente os mesmos.

Distribuição de lucros antes da venda da empresa

Outro ponto que merece atenção na venda de empresas enquadradas no Simples Nacional é a estrutura de distribuição de lucros antes da conclusão da operação.

Em muitos casos, parte relevante do valor econômico do negócio está acumulada dentro da própria empresa na forma de lucros retidos. Se esses valores forem pagos ao sócio após a venda, podem acabar sendo incorporados ao preço da empresa e, consequentemente, aumentar o ganho de capital tributável.

Por esse motivo, é comum que operações de venda incluam uma etapa prévia de reorganização financeira da empresa. Nessa fase, lucros acumulados podem ser distribuídos aos sócios antes da transferência das quotas.

No regime do Simples Nacional, a distribuição de lucros apurados regularmente na contabilidade é, em regra, isenta de Imposto de Renda para a pessoa física, desde que respeitados os limites legais e a escrituração contábil adequada.

Quando essa distribuição ocorre antes da venda, o valor recebido não integra o cálculo do ganho de capital na alienação das quotas. Isso pode reduzir significativamente o imposto pago na operação.

Por esse motivo, a análise da política de distribuição de lucros costuma fazer parte do planejamento tributário que antecede a venda de empresas.

Conclusão

O Simples Nacional oferece vantagens importantes para a operação diária de pequenas empresas, mas essas vantagens não se aplicam automaticamente à venda do negócio.

Sem planejamento tributário adequado, o empresário pode enfrentar situações em que o imposto pago na venda da empresa é significativamente maior do que o esperado.

Compreender as principais simples nacional na venda de empresa armadilhas imposto permite estruturar a operação com mais segurança e evitar perdas financeiras relevantes.

A venda de uma empresa envolve fatores jurídicos, fiscais e estratégicos que precisam ser analisados em conjunto.

Para entender o panorama completo desses riscos, é recomendável consultar o artigo Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio, que organiza os principais cuidados legais em operações de compra e venda de empresas.

💡 Pensando em vender sua empresa?

O portal Negócios Brasil conecta empresários a compradores qualificados interessados em adquirir empresas no Brasil.

✔ anúncios confidenciais

✔ contato direto com investidores

✔ oportunidades reais de negociação

Por Felipe Alencar