Seguinte:

×

MENU

Vender uma empresa no Brasil não é apenas uma decisão estratégica — é também uma decisão tributária que pode alterar drasticamente o valor líquido que você recebe.

Muitos empresários focam apenas no valuation e no preço negociado, mas ignoram um fator crítico: o imposto na venda de empresa.

Ele pode consumir de 15% a mais de 30% do valor da venda.

Dependendo da estrutura da operação, essa diferença pode representar milhões de reais.

Se você ainda não analisou o panorama completo de riscos jurídicos e fiscais da operação, vale revisar o artigo referência da categoria:

👉 Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio

Neste conteúdo, você vai entender, de forma prática e aplicada ao Brasil em 2026:

Na venda de uma empresa, o principal tributo é o Imposto de Renda sobre ganho de capital.

👉 Ganho de capital é a diferença entre:

📌 Fórmula básica:

Ganho de capital = Valor de venda – Custo contábil

Esse ganho será tributado pelo Imposto de Renda, e o valor final depende principalmente de:

⚠️ Esse é o ponto central:

A estrutura da venda pode dobrar o imposto pago

Segundo a Receita Federal, o ganho de capital corresponde à diferença entre o valor de venda e o custo de aquisição do bem.

👉 Saiba como calcular e pagar o ganho de capital

Quando o sócio vende suas quotas como pessoa física, aplica-se a tabela progressiva de ganho de capital:

📌 Essa tabela permanece vigente em 2026, conforme legislação atual, sem alteração pela reforma do Imposto de Renda recente. Na prática, a maioria das operações de PMEs fica entre 15% e 20% efetivos.

As alíquotas seguem a legislação vigente sobre ganho de capital (Lei 13.259/2016), aplicada pela Receita Federal.

👉 Confira as alíquotas de IR sobre ganho de capital

Quando a venda ocorre dentro de uma pessoa jurídica (ex.: holding), a tributação segue outra lógica.

O ganho pode ser tributado por:

📌 A carga efetiva costuma variar entre:

~24% a 34% sobre o ganho, podendo variar conforme o regime tributário (lucro real ou presumido) e a estrutura da operação.

Dependendo de:

👉 Em cenários mais conservadores:

~34% é a referência prática em estruturas PJ

Se a operação for estruturada como venda de ativos, a carga tende a ser maior.

Podem incidir:

📌 Resultado:

carga tributária normalmente superior à venda de quotas

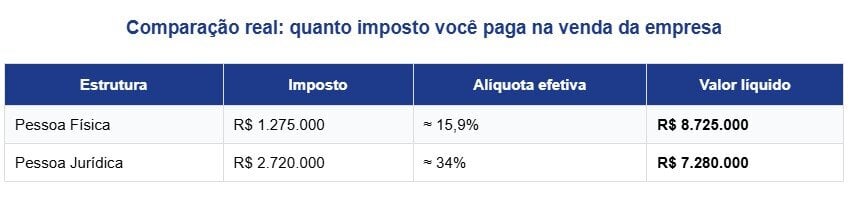

Vamos simular um cenário típico:

📌 Imposto total:

R$ 1.275.000 (≈ 15,9%)

Considerando carga de 34%:

R$ 2.720.000

📌 Diferença:

R$ 1.445.000 a mais de imposto

A maioria dos vendedores negocia:

Mas ignora o principal:

quanto realmente vai sobrar no bolso

📌 Exemplo:

👉 O preço não mudou —

👉 o imposto mudou completamente o resultado da operação

Essa decisão pode alterar milhões no resultado final.

⚠️ Atenção: estruturas sem substância econômica podem ser desconsideradas pela Receita Federal

📌 Erro comum: não comprovar custo → pagar imposto maior

Em operações de M&A, é comum:

Na pessoa física:

👉 Mas não reduz a carga total

Na prática, quase não existem isenções aplicáveis.

Exemplos da legislação:

👉 Não se aplicam à venda de quotas.

📌 Conclusão: a venda de empresa é, via de regra, tributada

A Reforma Tributária (2026–2033) tem foco em tributos sobre consumo (IBS e CBS).

📌 Importante: não altera o ganho de capital na venda de quotas

Mas pode impactar indiretamente:

👉 Tendência: equity deal permanece mais eficiente na maioria dos casos

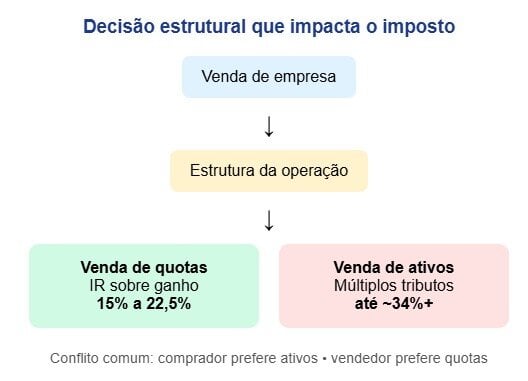

A forma como a empresa é vendida impacta diretamente o imposto e o valor líquido da operação.

Existem dois modelos principais:

👉 Geralmente mais eficiente para o vendedor

👉 Geralmente mais pesada em imposto

Comprador prefere ativos (menos risco)

Vendedor prefere quotas (menos imposto)

A estrutura da operação define quanto você paga de imposto — e quanto sobra no seu bolso

Por isso, essa decisão deve ser feita antes da negociação, não depois.

O maior erro é tentar resolver o imposto depois que a negociação já começou.

Nesse momento, a estrutura da operação já está praticamente definida — e as opções de economia tributária ficam limitadas.

👉 O momento correto é: antes de colocar a empresa à venda

É nessa fase que você ainda pode estruturar a operação de forma eficiente, sem risco de questionamento fiscal.

⚠️ Ponto crítico:

Planejamento tributário deve ser lícito, documentado e com propósito econômico

Planejamentos realizados muito próximos à venda, sem propósito econômico claro, podem ser questionados pelo Fisco.

👉 Em M&A, imposto não se resolve na reta final — ele é definido na estrutura da operação.

Na venda de uma empresa, o imposto raramente é alto por acaso — na maioria das vezes, ele é resultado de decisões mal estruturadas.

Veja os erros mais comuns:

Deixar para analisar o impacto tributário depois de iniciar a negociação limita as opções e pode aumentar significativamente o imposto.

👉 O planejamento deve começar antes de colocar a empresa à venda

A forma da operação define a carga tributária.

👉 Em muitos casos, essa escolha pode dobrar o imposto se não for bem estruturada

Sem documentação adequada de integralizações e aportes, o ganho de capital fica maior — e o imposto também.

👉 Resultado: você paga imposto sobre um lucro que não é real

A venda de ativos normalmente gera uma carga tributária maior.

👉 Se não houver compensação no preço, o impacto sai diretamente do seu bolso

Pagamentos futuros podem gerar tributação adicional ao longo do tempo.

👉 Sem planejamento, isso pode afetar o fluxo de caixa e a previsibilidade do imposto

📌 Em comum, todos esses erros têm a mesma origem: decisões tomadas sem análise tributária prévia

👉 Em M&A, imposto não é consequência — é resultado da estrutura escolhida.

O valor mais importante em uma venda não é o preço — é o valor líquido que você recebe.

📌 Fórmula prática:

Valor líquido = preço de venda – impostos – custos da operação

Isso inclui não apenas o imposto, mas também:

Em uma venda de R$ 10 milhões:

👉 Ou seja: o valor real da venda pode ser muito menor do que o preço negociado

| Estrutura da venda | Alíquota efetiva aproximada | Imposto estimado | Valor líquido aproximado | Vantagem/Desvantagem principal |

|---|---|---|---|---|

| Venda de quotas – Pessoa Física | 15% a 20% (progressiva) | R$ 1.275.000 | R$ 8.725.000 | Mais eficiente para vendedor simples |

| Venda de quotas – Pessoa Jurídica (holding) | 24% a 34% (IRPJ + CSLL + eventuais) | R$ 1.920.000 a R$ 2.720.000 | R$ 7.280.000 a R$ 8.080.000 | Vale com planejamento antecipado (sucessão/reinvestimento) |

| Venda de ativos (asset deal) | até 34%+ (múltiplos tributos) | R$ 2.720.000+ | R$ 7.280.000 ou menos | Preferida pelo comprador (menos risco), mas mais cara para vendedor |

Estimativas baseadas em regras vigentes em 2026 (Receita Federal). Consulte contador para caso específico.

Muitos empresários focam em aumentar o valuation, mas ignoram o impacto da estrutura tributária.

Na prática, dois cenários podem gerar resultados muito diferentes:

📌 Resultado:

quem paga menos imposto pode sair com mais dinheiro no bolso

não é o preço que define o ganho — é o que sobra depois dos impostos

📌 Em operações reais vender por mais não significa ganhar mais

Em operações de M&A, imposto não é um detalhe operacional — é um dos principais fatores que definem o resultado da venda.

Ele impacta diretamente:

Em muitos casos, a diferença tributária pode representar milhões de reais na operação.

Compradores mais sofisticados analisam a estrutura tributária antes mesmo de discutir valuation, porque sabem que:

o valor real da transação está no resultado líquido, não no preço

👉 Quem não faz essa análise antecipadamente, entra na negociação sem clareza — e acaba aceitando estruturas que reduzem o próprio ganho.

Na venda de uma empresa, o imposto pode representar:

Mais do que um tema contábil, ele é um fator estratégico que define o resultado financeiro da venda.

A estrutura da operação — quem vende, como vende e em que momento — é o que determina quanto você realmente recebe no final.

Por isso, a pergunta mais importante não é: “Por quanto você vendeu a empresa?”

E sim: “Quanto ficou no seu bolso depois dos impostos?”

Quem entende isso estrutura melhor a operação, negocia com mais clareza e preserva valor.

Quem ignora, corre o risco de perder uma parte relevante do resultado sem perceber.

Para compreender todos os riscos jurídicos e tributários envolvidos — e como estruturar a operação com segurança — volte ao artigo central da categoria: 👉 Jurídico e Tributário na Compra e Venda de Empresas: principais riscos e como proteger seu patrimônio 🚀

Entender o imposto é apenas uma parte da operação.

Na prática, o resultado da venda depende de como a empresa é posicionada, estruturada e apresentada ao mercado.

Operações bem estruturadas tendem a atrair compradores melhores e reduzir riscos na negociação.

👉 No portal Negócios Brasil, você pode anunciar sua empresa de forma estratégica, conectando-se com compradores qualificados e estruturando melhor sua negociação.