MENU

10 Erros Comuns ao Avaliar uma Empresa (e Como Evitá-los)

Publicado em 09/10/2025

Compartilhe

Introdução: O Poder de uma Avaliação Bem-Feita

Avaliar uma empresa é um processo estratégico que vai muito além de números. É uma combinação de técnica, análise de mercado e visão de futuro que pode determinar o sucesso de uma venda, atrair investidores ou orientar decisões cruciais.

No entanto, erros comuns podem distorcer o valor real do negócio, afastar oportunidades e até gerar prejuízos significativos.

Muitos empreendedores caem na armadilha de simplificar o valuation, usando fórmulas genéricas como multiplicar o lucro por um número arbitrário. A realidade, porém, exige mais rigor.

Neste artigo, revelamos os 10 erros mais comuns na avaliação de empresas, oferecemos soluções práticas para evitá-los e apresentamos um estudo de caso para ilustrar o impacto desses erros. Ao final, você terá um guia completo para garantir um valuation preciso e estratégico.

1. Focar Apenas no Lucro Atual

Um dos erros mais comuns é basear a avaliação apenas no lucro do último ano ou trimestre. Uma empresa é um organismo dinâmico, influenciado por sazonalidades, tendências de mercado e ciclos econômicos.

Por exemplo, uma loja de varejo pode ter picos de lucro durante as festas de fim de ano, mas isso não reflete seu desempenho anual. Ignorar o histórico e o contexto pode levar a uma visão míope do valor.

Estudo de Caso:

Imagine uma startup de tecnologia que teve um lucro excepcional em 2024 devido a um contrato com um grande cliente. Basear o valuation apenas nesse ano superestima o valor, já que o contrato era temporário.

Quando investidores analisaram o histórico e notaram a ausência de novos contratos, a negociação foi suspensa.

Como evitar:

- Analise os últimos três a cinco anos de resultados financeiros para capturar tendências.

- Considere sazonalidades setoriais, como picos de vendas em datas específicas no varejo.

- Projete cenários futuros com base em dados históricos, inflação e perspectivas de mercado.

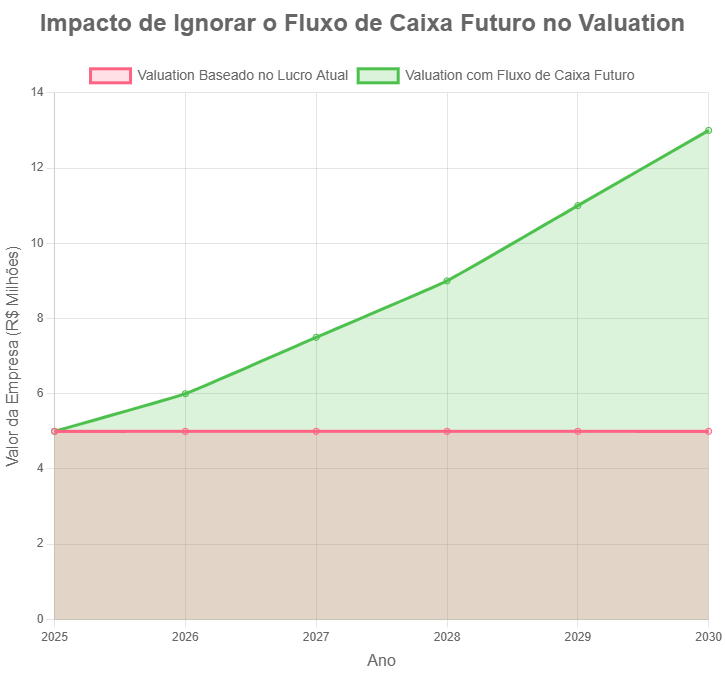

2. Ignorar o Fluxo de Caixa Futuro

O valor de uma empresa está diretamente ligado à sua capacidade de gerar caixa no futuro, não apenas aos lucros passados. Ignorar projeções de fluxo de caixa é como comprar um carro olhando apenas o retrovisor.

Por exemplo, uma empresa de serviços com contratos de longo prazo pode ter um valor muito maior do que seus números atuais sugerem.

Como evitar:

- Use o Fluxo de Caixa Descontado (DCF) para calcular o valor presente dos fluxos futuros, ajustados por uma taxa de desconto.

- Considere variáveis como crescimento esperado, custos operacionais e investimentos necessários.

- Ferramentas como o NB Valuation Pro podem automatizar essas projeções, garantindo maior precisão.

3. Superestimar o Potencial de Crescimento

O otimismo é uma qualidade dos empreendedores, mas projeções infladas sem base em dados concretos podem comprometer a credibilidade. Por exemplo, uma empresa de tecnologia que projeta dobrar sua receita em dois anos sem considerar a concorrência ou saturação do mercado pode afastar investidores.

Estatística: Segundo um estudo da McKinsey, 70% das startups superestimam suas projeções de crescimento nos primeiros cinco anos, resultando em avaliações irreais.

Como evitar:

- Baseie projeções em dados de mercado, como relatórios setoriais ou benchmarks de concorrentes.

- Crie três cenários (otimista, realista e conservador) para demonstrar preparo.

- Valide estimativas com especialistas ou ferramentas de análise, como o NB Valuation Pro.

4. Desconsiderar os Riscos do Negócio

Toda empresa enfrenta riscos, como dependência de poucos clientes, alta rotatividade ou instabilidade econômica. Ignorá-los resulta em avaliações infladas. Por exemplo, uma empresa de logística com 80% de sua receita vinda de um único cliente enfrenta um risco significativo, que deve ser refletido no valuation.

Como evitar:

- Avalie riscos com métricas como o Beta Setorial (volatilidade do setor) ou o WACC (Custo Médio Ponderado de Capital).

- Aplique taxas de desconto maiores para empresas mais arriscadas.

- Realize uma análise SWOT para mapear riscos e oportunidades específicas do negócio.

5. Misturar Despesas Pessoais e Empresariais

Misturar contas pessoais e empresariais é um erro comum, especialmente em PMEs. Despesas como carros pessoais ou salários de familiares registrados como custos operacionais distorcem o lucro real, levando a um valuation impreciso.

Exemplo Setorial: No setor de serviços, é comum que consultores autônomos incluam despesas pessoais, como viagens, no DRE da empresa, reduzindo artificialmente o lucro.

Como evitar:

- Normalize as demonstrações financeiras, removendo despesas não operacionais.

- Contrate um contador para revisar e separar contas pessoais e empresariais.

- Use sistemas de gestão financeira para manter registros organizados desde o início.

6. Usar Múltiplos de Mercado sem Critério

Aplicar múltiplos genéricos, como “5x o lucro” ou “10x o EBITDA”, sem análise técnica é um erro grave. Cada setor tem múltiplos específicos, influenciados por margens, riscos e liquidez. Por exemplo, empresas de tecnologia geralmente têm múltiplos mais altos (15-20x EBITDA) do que varejo tradicional (5-8x EBITDA).

Como evitar:

- Consulte bases de dados confiáveis, como relatórios de transações ou o NB Valuation Pro, que oferece múltiplos atualizados por setor.

- Considere fatores como tamanho da empresa, localização e condições econômicas.

- Valide múltiplos com especialistas ou transações recentes de empresas semelhantes.

7. Ignorar Ativos Intangíveis

Ativos intangíveis, como marcas, patentes, tecnologia proprietária ou base de clientes, podem representar mais de 50% do valor de uma empresa moderna, especialmente em setores como tecnologia. Ignorá-los é subestimar o negócio.

Exemplo Setorial: Uma empresa de software com uma base de usuários leais pode valer milhões devido à sua comunidade, mesmo com lucros modestos.

Como evitar:

- Identifique ativos intangíveis relevantes, como marcas registradas ou contratos exclusivos.

- Use métodos como o método de royalties ou avaliação de marca para atribuir valor.

- Considere o impacto dos intangíveis na vantagem competitiva, como fidelidade do cliente.

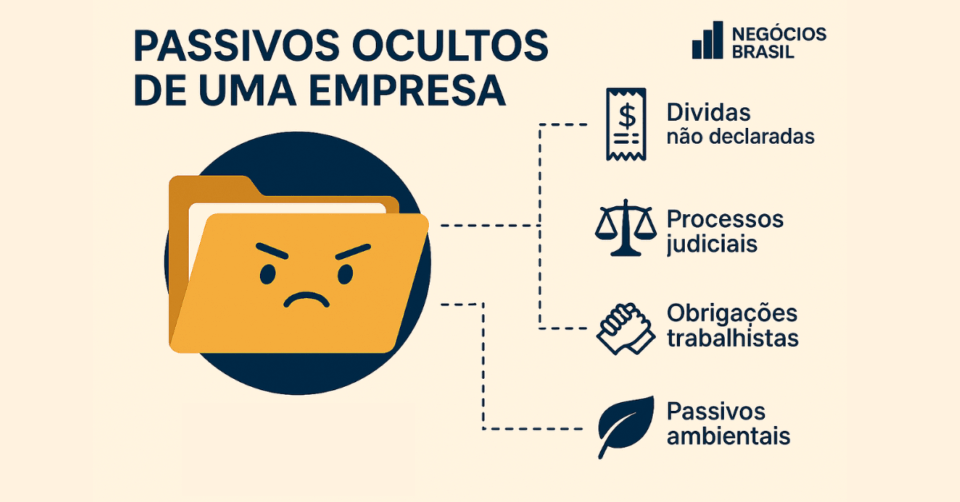

8. Esquecer Passivos Ocultos

Passivos ocultos, como dívidas trabalhistas, impostos atrasados ou processos jurídicos, podem reduzir drasticamente o valor de uma empresa. Por exemplo, uma ação trabalhista não provisionada pode custar centenas de milhares de reais após a venda.

Estatística: Um relatório da Deloitte estima que 30% das negociações de M&A (fusões e aquisições) enfrentam problemas devido a passivos ocultos não identificados.

Como evitar:

- Realize uma due diligence financeira e jurídica completa antes do valuation.

- Contrate advogados e contadores para mapear e provisionar passivos.

- Ajuste o valor final para refletir essas obrigações.

9. Usar Informações Financeiras Desatualizadas

Basear o valuation em dados obsoletos é como navegar com um mapa antigo. O cenário econômico muda rapidamente, e relatórios desatualizados podem distorcer a análise. Por exemplo, uma empresa que teve lucros altos em 2023, mas enfrenta quedas em 2025, pode ser supervalorizada com dados antigos.

Como evitar:

- Mantenha balanços e DREs atualizados, revisando trimestralmente.

- Baseie a avaliação nas informações mais recentes, considerando mudanças no mercado.

- Use softwares de gestão financeira para organizar dados em tempo real.

10. Avaliar sem Apoio Profissional

Tentar realizar o valuation sem conhecimento técnico ou apoio especializado é arriscado. Erros sutis, como escolher uma taxa de desconto inadequada, podem custar caro. Por exemplo, uma taxa de desconto baixa demais pode inflar o valor, afastando investidores experientes.

Como evitar:

- Use ferramentas como o NB Valuation Pro, que simplificam o processo com dados confiáveis.

- Considere contratar consultores financeiros ou especialistas em valuation.

- Invista em educação financeira para entender os fundamentos do processo.

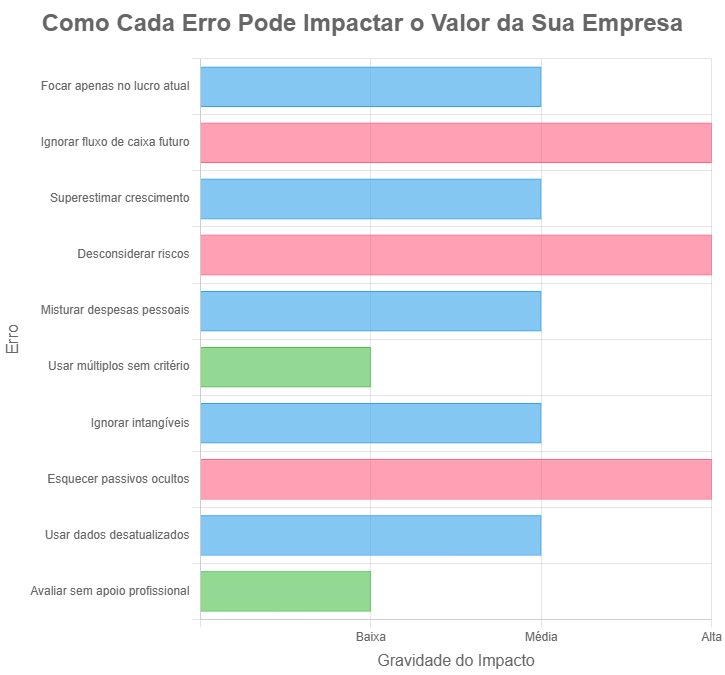

📊 Checklist Prático para um Valuation Perfeito

| Erro | Solução Prática |

|---|---|

| Focar apenas no lucro atual | Analise 3-5 anos de dados e projete cenários futuros. |

| Ignorar fluxo de caixa futuro | Use o método DCF e ferramentas como NB Valuation Pro. |

| Superestimar crescimento | Baseie projeções em dados de mercado e crie cenários variados. |

| Desconsiderar riscos | Avalie com Beta Setorial, WACC e análise SWOT. |

| Misturar despesas pessoais | Normalize o DRE e separe contas pessoais/empresariais. |

| Usar múltiplos sem critério | Consulte bases de dados setoriais e valide com especialistas. |

| Ignorar intangíveis | Identifique e avalie marcas, patentes e base de clientes. |

| Esquecer passivos ocultos | Realize due diligence financeira e jurídica. |

| Usar dados desatualizados | Mantenha balanços atualizados e revise trimestralmente. |

| Avaliar sem apoio profissional | Use ferramentas ou contrate especialistas. |

🧩 Estudo de Caso: O Erro que Custou uma Venda

Cenário: A TechNova, uma startup de software, buscava investidores para expandir. O fundador, otimista, baseou o valuation apenas no lucro de 2024 (R$ 2 milhões) e aplicou um múltiplo genérico de 10x, chegando a um valor de R$ 20 milhões. No entanto, ele ignorou:

- Riscos: 60% da receita vinha de um único cliente.

- Ativos intangíveis: A empresa tinha uma patente valiosa não avaliada.

- Passivos ocultos: Uma ação trabalhista de R$ 500 mil não provisionada.

Resultado: Investidores questionaram a falta de projeções de fluxo de caixa e a dependência de um cliente, reduzindo a oferta para R$ 12 milhões. Após uma due diligence, a ação trabalhista foi descoberta, derrubando o valor final para R$ 10 milhões.

Lição: Uma avaliação completa, com due diligence e análise de riscos, poderia ter identificado esses problemas, permitindo à TechNova negociar com mais confiança.

Conclusão: Transforme Sua Avaliação em uma Vantagem Estratégica

Evitar esses 10 erros é o caminho para um valuation preciso, transparente e confiável. Uma avaliação bem-feita não é apenas um número — é uma ferramenta que atrai investidores, facilita negociações e maximiza o valor do seu negócio.

Seja para vender sua empresa, captar investimentos ou planejar o crescimento, um valuation robusto faz toda a diferença. Não deixe que erros simples comprometam anos de trabalho árduo.

👉 Descubra o valor real da sua empresa agora! Acesse o NB Valuation Pro e obtenha um relatório completo em poucos minutos. Simples, rápido e confiável, é a solução ideal para empreendedores que querem tomar decisões com confiança.

Palavras finais: Avaliar uma empresa é uma arte que combina técnica, estratégia e visão de futuro. Com as práticas certas, você estará preparado para valorizar seu negócio e conquistar o sucesso que ele merece.

Por Felipe Alencar