MENU

Como comprar uma fintech em 2026: guia para investidores e empreendedores

Atualizado em 01/02/2026

Compartilhe

💡 Introdução

Saber como comprar uma fintech em 2026 se tornou uma das principais competências estratégicas para investidores profissionais, fundos de private equity, bancos, grandes grupos e até indústrias que decidiram entrar no universo financeiro digital. O Brasil vive a maior transformação de sua história no sistema financeiro — marcada pela consolidação do Pix, expansão do Open Finance, testes reais do Drex e um ambiente regulatório estável que favorece inovação, escalabilidade e segurança.

De acordo com o Banco Central, o país ultrapassou 1.600 fintechs ativas em 2025, movimentando mais de R$ 4,8 trilhões em transações digitais no ano. Relatórios internacionais, como o Pulse of Fintech da KPMG, confirmam o Brasil como um dos ecossistemas mais atraentes do mundo para fusões e aquisições. Em paralelo, o Distrito aponta crescimento de 34% no volume de M&A em fintechs somente em 2025, com projeções ainda maiores para 2026.

Diante desse cenário competitivo, investidores precisam dominar análises avançadas, valuation realista e due diligence regulatória, financeira e tecnológica para tomar decisões seguras. Este guia reúne tudo o que você precisa para identificar, analisar e adquirir uma fintech de forma estratégica e lucrativa.

🚀 Panorama do mercado de fintechs no Brasil em 2026

O ecossistema financeiro brasileiro chega a 2026 consolidado e mais maduro que nunca. Alguns movimentos estruturais explicam a explosão de interesse dos investidores:

✔ Evolução do Pix

Com o Pix Automático, Garantido e Internacional, o sistema se tornou infraestrutura central para pagamentos, favorecendo fintechs de conciliação, adquirência, automação e recorrência.

✔ Drex (Real Digital) em fase operacional

A fase piloto abriu espaço para soluções de tokenização, carteiras digitais, custódia e transações programáveis.

✔ Open Finance na fase 4

Agora com compartilhamento de seguros, câmbio e investimentos, permite que fintechs criem produtos hiperpersonalizados baseados em dados.

✔ Entrada de grandes players globais

Stripe, Revolut, Adyen e Rapyd intensificaram investimentos no país, frequentemente adquirindo operações locais.

✔ Queda dos juros e maior liquidez

FIDCs e venture debt voltaram a financiar aquisições, impulsionando o mercado de M&A.

Fintechs com licença SCD/SEP, tecnologia própria e receita recorrente previsível estão entre as mais disputadas.

🧠 O que analisar antes de comprar uma fintech em 2026

Ao contrário de empresas tradicionais, fintechs exigem análises profundas em quatro pilares essenciais.

⚙️ Produto & Tecnologia: o ativo mais valioso

O coração de uma fintech é seu stack tecnológico. Avalie:

- Código proprietário (fundamental). Terceirização reduz valor e aumenta riscos.

- Arquitetura moderna: microserviços, APIs REST, cloud native (AWS, Azure ou GCP).

- Segurança avançada: PCI-DSS, criptografia forte, LGPD by design, autenticação robusta.

- Documentação e testes: cobertura de testes acima de 80% é sinal de maturidade.

- Dependências críticas: se a operação depende de um único gateway ou fornecedor, risco elevado.

💰 Modelo de negócios e monetização

Os modelos mais lucrativos e resilientes em 2026 incluem:

- BaaS (Banking as a Service) – margens acima de 60%

- Infraestrutura de pagamentos B2B – take rate entre 0,8% e 2,2%

- Crédito digital com score alternativo – spreads de 18% a 32%

- SaaS financeiro (regtech, conciliação, ERP embarcado) – churn inferior a 2%

Um dos pontos-chave é previsibilidade de receita, especialmente ARR/MRR.

No artigo interno “EBITDA: o que é e como calcular no valuation”, você encontra uma explicação clara sobre margem operacional, que ajuda a avaliar se o negócio realmente escala.

📊 KPIs que realmente importam no valuation de fintechs

Os múltiplos praticados em 2025/2026 variam conforme o tipo de operação:

| Tipo de Fintech | Múltiplo Médio (2026) | Exemplo real |

|---|---|---|

| BaaS / White-label | 6–10x ARR | Conta Azul Bank – 8,2x ARR |

| Pagamentos B2B | 2–4x TPV anualizado | Pagar.me – ~3,1x TPV |

| Crédito Digital | 3–7x receita bruta | Creditas 2025 – 5,8x |

| SaaS Financeiro | 5–9x ARR | Omie – 7,4x ARR |

Outros KPIs críticos para qualquer comprador:

- LTV/CAC > 4x

- Churn < 3% ao mês

- Margem EBITDA ajustada > 20%

- Rule of 40 cumprida

- Magic Number > 1,2

Para complementar, veja “10 erros comuns ao avaliar uma empresa (e como evitar)”, que aprofunda riscos e falhas comuns em avaliações.

🔍 Due diligence completa: onde investidores mais erram

A compra de uma fintech exige três trilhas simultâneas:

🔐 Due Diligence Regulatória

- Validade das autorizações SCD/SEP

- Histórico no Banco Central

- Políticas reais de PLD/FT

- KYC, monitoramento transacional e trilhas de auditoria

💻 Due Diligence Tecnológica

- Code review completo

- Pentest recente

- Verificação de propriedade intelectual

- Tests de carga e escalabilidade

- Qualidade da documentação técnica

📈 Due Diligence Financeira

- Reconciliação de 100% das transações

- Análise de cohort dos últimos 36 meses

- Exclusão de receitas não recorrentes

- Validação do ARR real

Relatórios como o KPMG Pulse of Fintech e guias públicos do Banco Central ajudam a comparar padrões internacionais e regulatórios.

📉 Valuation realista em 2026

Os métodos mais utilizados pelos compradores são:

- Múltiplos de ARR/TPV (preferido em 70% dos deals)

- Fluxo de Caixa Descontado (FCD) com cenários

- Precedentes de transações

Exemplo realista:

Fintech BaaS com:

- ARR de R$ 28 milhões

- Crescimento de 48% YoY

- Churn de 1,8%

- Margem EBITDA de 31%

→ Valuation provável: 7,8x ARR = R$ 218 milhões, com negociação entre R$ 195 e R$ 240 milhões (geralmente com earn-out de 20% a 30%).

Para entender nuances desse processo, o artigo “Avaliação online de empresas: vale a pena ou não?” aprofunda como o mercado trata avaliações tecnológicas.

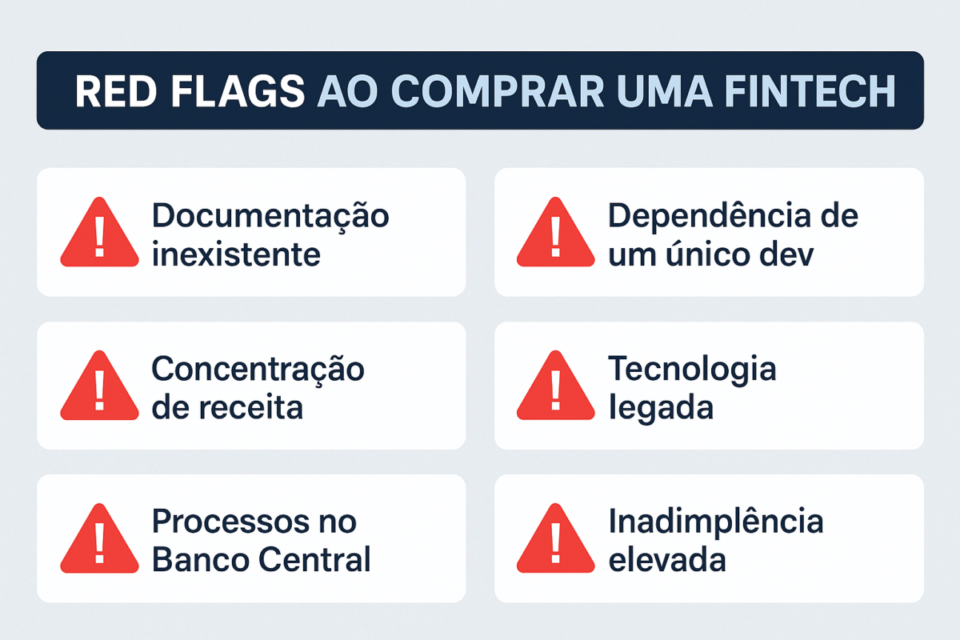

🚫 Red flags absolutas ao comprar uma fintech

Evite ou reduza drasticamente o preço se encontrar:

- Dependência de um único desenvolvedor para o core

- Documentação técnica inexistente

- Concentração de receita acima de 30% em um cliente

- Tecnologia legada (monolito, datacenter próprio)

- Fundadores que recusam earn-out superior a 20%

- Processos no Banco Central omitidos inicialmente

- Inadimplência acima de 8% na carteira de crédito

Esses fatores encarecem o risco e reduzem o valuation imediatamente.

🔥 Fintechs mais buscadas para aquisição em 2026

Os tipos mais desejados por fundos e compradores estratégicos são:

- BaaS com licença SEP

- Plataformas de crédito com bureau próprio

- Gateways e subadquirentes com conciliação automática

- Soluções de AML e regtech

- Plataformas Open Finance com mais de 1 milhão de consentimentos

Fintechs lucrativas com tecnologia proprietária e churn baixo têm demanda praticamente garantida.

🤝 Passo a passo para negociar a compra com segurança

O processo ideal inclui:

- NDA robusto + teaser anônimo

- LOI/NBO com preço e condições

- Exclusividade de 60 a 90 dias

- Due diligence nas três trilhas

- Ajuste de preço por riscos identificados

- SPA com earn-out de 24 a 36 meses + escrow

- Onboarding operacional e técnico em até 90 dias

💳 Como financiar a compra de uma fintech

Opções comuns entre compradores:

- Equity próprio + coinvestidores

- FIDC de M&A (taxa média de 1,2% ao mês)

- Vendor loan do fundador

- Earn-out de até 50%

- Linhas do BNDES Inovação

Com juros menores e maior liquidez no mercado, 2026 oferece condições mais favoráveis para financiar aquisições estratégicas.

🏁 Conclusão

Entender como comprar uma fintech em 2026 significa dominar tecnologia, regulação, dados financeiros e riscos operacionais. Com o mercado brasileiro mais maduro, transparente e atrativo, investidores bem preparados têm a chance de adquirir operações de alto potencial antes da consolidação definitiva do setor.

Se você deseja acessar fintechs já validadas, com due diligence preliminar, projeções e riscos mapeados, o momento é agora.

📣 Negócios Brasil

Quer comprar uma fintech em 2026?

O Negócios Brasil conecta investidores às melhores oportunidades do mercado — fintechs lucrativas, com tecnologia proprietária, compliance em dia e receita recorrente.

👉 Clique aqui e receba uma lista confidencial das fintechs disponíveis para aquisição em 2026.

Por Felipe Alencar