MENU

Como Avaliar uma Empresa no Brasil 2025: Guia Completo e Atualizado

Publicado em 03/10/2025

Compartilhe

Introdução: Por Que Avaliar uma Empresa é Essencial em 2025?

Em 2025, avaliar uma empresa no Brasil transcende a mera análise financeira — é uma ferramenta estratégica indispensável para navegar um cenário econômico desafiador. Com projeções indicando um PIB de 2,16% após o crescimento de 3,4% em 2024, inflação pelo IPCA em 4,81%, taxa Selic oscilando entre 11% e 12%, e os impactos da reforma tributária elevando a carga fiscal para setores como serviços em até 28-29%, entender o valor real de um negócio é crucial para empreendedores, investidores e gestores. A volatilidade cambial, a dívida pública crescente e as incertezas regulatórias adicionam complexidade, exigindo avaliações precisas e adaptadas ao contexto brasileiro.

Imagine um empreendedor que, ao realizar um valuation, descobre que sua empresa está subvalorizada devido à falta de práticas ESG (Ambiental, Social e Governança) ou que o custo elevado do capital, impulsionado pela Selic alta, reduz o valor presente de fluxos futuros. Avaliar uma empresa não é apenas calcular um número, mas diagnosticar forças, fraquezas e oportunidades estratégicas. Seja para atrair capital de risco, negociar fusões e aquisições (M&A), planejar sucessão familiar ou otimizar operações, o valuation é um diferencial competitivo que pode transformar decisões em resultados.

O Brasil, em 2025, opera em um contexto global dinâmico: a América Latina projeta crescimento de 2,9% no primeiro semestre, mas enfrenta desaceleração devido a pressões inflacionárias globais e tensões geopolíticas. Setores como agronegócio e tecnologia demonstram resiliência, enquanto varejo e serviços lidam com riscos de rebaixamento de ratings. Tendências como a integração de inteligência artificial (IA) em análises financeiras, o foco crescente em ESG e a digitalização de processos estão revolucionando o valuation, tornando-o mais acessível, especialmente para pequenas e médias empresas (PMEs), que representam 99% dos negócios brasileiros.

Este guia abrangente, com aproximadamente 3.000 palavras, explora em profundidade os conceitos fundamentais, métodos de avaliação adaptados ao Brasil, ferramentas digitais modernas, particularidades econômicas de 2025, erros comuns a evitar, um passo a passo detalhado, exemplos práticos e estudos de caso reais. Otimizado para SEO com palavras-chave como “avaliação de empresas Brasil 2025”, “valuation métodos”, “ESG valuation” e “reforma tributária valuation”, o artigo visa posicionar-se na primeira página do Google, oferecendo valor excepcional para empreendedores, investidores e gestores.

1. Conceitos Fundamentais de Avaliação Empresarial

1.1 O Que é Avaliação de Empresas?

A avaliação de empresas, ou valuation, é o processo de estimar o valor econômico de um negócio, integrando dados financeiros (receitas, custos, lucros), operacionais (eficiência, produtividade), estratégicos (posicionamento de mercado) e de mercado (comparações com pares). No Brasil, termos como “avaliação empresarial” ou “avaliação de negócios” são amplamente utilizados, especialmente em contextos de M&A, captação de investimentos ou planejamento estratégico.

A avaliação responde a perguntas práticas:

- Quanto um comprador pagaria pela empresa hoje?

- Qual participação oferecer a um investidor em troca de capital?

- Quanto vale a parte de um sócio em caso de saída?

- Qual o potencial de valorização em cenários futuros?

- Como fatores internos (gestão, inovação) ou externos (economia, regulações) impactam o valor?

Em 2025, com a economia brasileira enfrentando inflação de 4,81% e crescimento modesto de 2,16%, as avaliações devem adotar premissas conservadoras, considerando riscos como volatilidade cambial, aumento da Selic e a reforma tributária. Além de transações, o valuation é uma ferramenta de planejamento estratégico, revelando, por exemplo, que investimentos em sustentabilidade podem elevar o valor da empresa em 5-10% ao atrair fundos ESG.

1.2 Valor Justo vs. Valor de Mercado vs. Preço

Entender essas distinções é essencial para evitar erros:

- Valor Justo (Econômico): O valor intrínseco do negócio, baseado em projeções realistas de fluxos de caixa futuros, descontados por riscos. Reflete o potencial sustentável.

- Valor de Mercado: O que o mercado está disposto a pagar em um dado momento, influenciado por fatores como Selic alta (11-12%) ou incertezas fiscais.

- Preço: O valor efetivo pago em uma transação, que pode superar o valor justo em casos de sinergias ou concorrência entre compradores.

No Brasil, discrepâncias são comuns devido a riscos regulatórios e fiscais, como a reforma tributária, que pode reduzir fluxos líquidos em 5-10% para setores intensivos em serviços.

1.3 Ativos Tangíveis, Intangíveis e Passivos

Uma empresa é um portfólio de ativos e obrigações:

- Ativos Tangíveis: Imóveis, máquinas, estoques e caixa, representando 30-40% do valor em setores como tecnologia ou serviços.

- Ativos Intangíveis: Marcas, patentes, know-how, carteira de clientes e capital humano. No Brasil, onde o setor de serviços contribui com 70% do PIB, intangíveis como práticas ESG podem adicionar 15-20% ao valor.

- Passivos: Dívidas, empréstimos e provisões. Com juros altos em 2025, passivos financeiros pesam mais, exigindo ajustes precisos.

Quantificar intangíveis é desafiador, mas ferramentas de IA estão revolucionando esse processo ao modelar reputação, inovação e impacto ESG.

1.4 Premissas, Risco e Horizonte de Tempo

Avaliações dependem de premissas críticas:

- Taxas de Crescimento: 10-15% para tecnologia, 5-8% para indústrias tradicionais.

- Margens: 20-30% EBITDA em setores maduros.

- Custos de Capital: Influenciados por Selic (11-12%) e risco país.

Riscos incluem:

- Macroeconômicos: Inflação de 4,81%, volatilidade cambial.

- Setoriais: Regulações específicas em energia, saúde ou tecnologia.

- Específicos: Gestão, execução ou obsolescência tecnológica.

Horizontes típicos são 5-10 anos explícitos, seguidos de perpetuidade com crescimento conservador de 2-3%. Cenários múltiplos — otimista (PIB 2,5%), base (2,16%) e pessimista (1,8%) — são indispensáveis para capturar incertezas.

1.5 Importância de Usar Múltiplos Métodos

Nenhum método é definitivo. Triangulação com pelo menos dois métodos (ex.: DCF + Múltiplos) reduz vieses e alinha com a volatilidade brasileira. Por exemplo, combinar DCF com múltiplos de mercado valida estimativas contra benchmarks reais, como dados da B3 ou transações setoriais.

1.6 Por Que Avaliar em 2025?

Além de transações, a avaliação em 2025 ajuda a:

- Identificar gargalos operacionais, como capital de giro elevado que consome 10-15% do fluxo de caixa.

- Atrair investidores ESG, que priorizam transparência e sustentabilidade.

- Planejar saídas estratégicas, como IPOs na BEE4, mercado de balcão para PMEs.

- Mitigar impactos da reforma tributária, que pode reduzir margens líquidas em setores específicos.

2. Principais Métodos de Avaliação de Empresas no Brasil

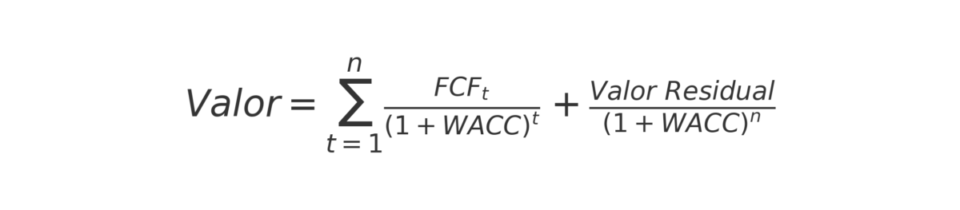

2.1 Fluxo de Caixa Descontado (DCF)

O DCF é o método mais robusto, estimando o valor presente dos fluxos de caixa livres (FCF) futuros, descontados pelo Custo Médio Ponderado de Capital (WACC). A fórmula básica é:

Etapas Detalhadas:

- Análise Histórica: Revise 5 anos de Demonstração do Resultado do Exercício (DRE), balanço patrimonial e Demonstração de Fluxos de Caixa (DFC), ajustando itens extraordinários (ex.: provisões ou receitas atípicas).

- Projeções: Estime receitas com crescimento de 12-15% para tecnologia ou 5-8% para indústria, margens EBITDA de 20-25%, CAPEX de 5% da receita, e variação de capital de giro de 2%.

- WACC: Calcule com:

- Custo de Capital Próprio (Re): Usando o modelo CAPM: Rf (Selic ~11%) + β * (Rm – Rf) + Prêmio Brasil (2-3%).

- Custo de Dívida (Rd): 8-10% após impostos, considerando alíquotas de IRPJ/CSLL.

- Estrutura de Capital: Ex.: 70% patrimônio, 30% dívida.

- WACC = (E/V * Re) + (D/V * Rd * (1-T)). Em 2025, WACC típico é 13-15%.

- Valor Residual: Calcule FCF_{n+1} / (WACC – g), com crescimento residual (g) de 2-3%, refletindo o PIB brasileiro de longo prazo.

- Ajustes Finais: Subtraia dívidas líquidas, adicione caixa excedente e incorpore prêmios ESG (5-10%).

Vantagens: Captura estratégias futuras; flexível para simulações de cenários. Desvantagens: Sensível a premissas; inflação volátil exige ajustes reais.

Exemplo Prático: Uma empresa com FCF projetado de R$2M/ano, WACC de 14%, e crescimento residual de 2% pode ter valor de R$25M após 7 anos, considerando dívidas de R$3M.

2.2 Múltiplos de Mercado (Avaliação Relativa)

O método de múltiplos compara a empresa com pares, aplicando indicadores como EV/EBITDA, P/L ou EV/Receita.

| Múltiplo | Fórmula | Aplicação 2025 |

| EV/EBITDA | Enterprise Value / EBITDA | 6-8x setores maduros (ex.: varejo) |

| P/L | Preço / Lucro Líquido | 10-15x tecnologia |

| EV/Receita | EV / Receita Líquida | 4-6x startups |

| P/VPA | Preço / Valor Patrimonial | 1-2x indústrias tradicionais |

Etapas:

- Identifique empresas comparáveis (mesmo setor, porte e risco).

- Obtenha múltiplos de mercado (ex.: B3, relatórios setoriais como XP Investimentos).

- Aplique: Valor = Métrica x Múltiplo. Ex.: EBITDA de R$5M x 7x = R$35M.

- Ajuste por liquidez (desconto de 20% para empresas privadas) and governança (prêmio de 5% para ESG forte).

Vantagens: Rápido; reflete a percepção do mercado. Desvantagens: Ignora diferenciais internos; depende de comparáveis confiáveis.

Exemplo: Uma fintech com receita de R$10M, comparada a pares com EV/Receita de 5x, teria valor estimado de R$50M, ajustado por iliquidez.

2.3 Valor Patrimonial (Contábil)

O método patrimonial calcula o Patrimônio Líquido = Ativos (a valor de mercado) – Passivos. É útil para liquidações ou empresas intensivas em ativos tangíveis, como indústrias.

Vantagens: Simples; serve como valor mínimo (piso). Desvantagens: Subestima intangíveis, que representam até 40% do valor em setores de serviços.

Exemplo: Uma empresa com ativos de R$20M (imóveis, estoques) e dívidas de R$8M tem patrimônio líquido de R$12M, mas ignora o valor de sua marca.

2.4 Métodos Híbridos e Transações Comparadas

Métodos híbridos combinam DCF (60%), Múltiplos (30%) e Patrimonial (10%) para maior robustez. Transações comparadas analisam vendas recentes de empresas similares, como uma startup vendida por 5x receita, servindo de benchmark.

Vantagens: Integra múltiplas perspectivas; reflete transações reais. Desvantagens: Exige acesso a dados confiáveis de mercado.

3. Ferramentas e Softwares para Valuation no Brasil

Em 2025, a digitalização vem transformando a forma como empresas de todos os portes acessam análises financeiras complexas. Antes restrito a consultorias especializadas ou grandes corporações, o valuation agora pode ser realizado por meio de plataformas online, softwares de inteligência artificial e serviços híbridos, ampliando o acesso para pequenas e médias empresas (PMEs).

3.1 Plataformas Online Gratuitas

Disponibilizam calculadoras básicas que pedem dados como faturamento, lucro e dívidas para gerar estimativas iniciais de valor. Embora úteis para uma visão preliminar, geralmente não oferecem relatórios detalhados ou consideram riscos específicos do mercado brasileiro.

3.2 Softwares Avançados com Inteligência Artificial

Essas ferramentas integram dados em tempo real, aplicam métodos como Fluxo de Caixa Descontado (DCF) e múltiplos de mercado, e simulam cenários complexos de crescimento, inflação e tributação. Apesar da robustez, tendem a ser mais caros, voltados para empresas de médio e grande porte ou consultorias.

3.3 Consultorias Especializadas

Continuam sendo fundamentais em operações complexas, como fusões e aquisições ou preparação para IPOs. Oferecem análises personalizadas, relatórios completos e suporte estratégico, mas com maior custo e prazos mais longos.

3.4 Soluções Híbridas

Misturam automação com análise humana: a tecnologia agiliza os cálculos, enquanto especialistas validam premissas e ajustam riscos. Essa abordagem atende desde PMEs que buscam rapidez até empresas maiores que precisam de validação adicional.

💡 Ferramenta prática

Para empreendedores que buscam agilidade sem abrir mão da confiabilidade, já existem soluções digitais que unem métodos como DCF e múltiplos de mercado em relatórios automáticos.

Um exemplo é o plugin de avaliação da Negócios Brasil, que gera relatórios em PDF com faixas de valor (cenário otimista, base e pessimista), ajustados ao contexto brasileiro de 2025 — incluindo Selic, inflação e impactos da reforma tributária.

Mini FAQ – Ferramentas de Valuation em 2025

Qual a melhor ferramenta de valuation para pequenas e médias empresas?

Para PMEs, calculadoras online podem ser um bom ponto de partida, mas soluções digitais mais completas — como softwares com inteligência artificial — entregam relatórios profissionais em poucos minutos, com cenários adaptados à realidade brasileira.

Ferramentas substituem consultorias tradicionais?

Não necessariamente. Elas ajudam em análises rápidas e acessíveis, mas em processos complexos (M&A, IPOs) as consultorias ainda são recomendadas para aprofundar riscos e validar projeções.

Existe alguma solução prática no Brasil?

Sim. Além de softwares globais, já existem opções nacionais, como o plugin da Negócios Brasil, que foi desenvolvido para atender o mercado brasileiro, oferecendo relatórios rápidos e acessíveis a empreendedores.

4. Particularidades e Tendências no Brasil em 2025

4.1 Risco País, Inflação e Juros

Com Selic em 11-12% e risco país elevado (EMBI+ ~200 pontos-base), adicione 2-3% ao WACC. A inflação de 4,81% pressiona custos, exigindo projeções conservadoras. Exemplo: Um aumento de 1% na Selic reduz o valor presente de fluxos em 5-7%.

4.2 Tributação e Regime Fiscal

A reforma tributária de 2025 substitui PIS/COFINS por um IVA dual, com alíquotas de 26-29% para serviços e 20-22% para indústria. Incentivos fiscais, como o PAT ou regimes estaduais, mitigam 5-7%. Modele impactos fiscais com:

- Alíquota Base: 26% para serviços.

- Reduções Fiscais: Até 7% com incentivos.

- Impacto no WACC: Aumento de 0,5-1% devido a maior custo de capital.

Exemplo: Uma empresa de saúde com EBITDA de R$10M pode perder R$1-2M em fluxo líquido, reduzindo o valor em R$10-15M no DCF.

4.3 Riscos Regulatórios e Setoriais

Setores como saúde e varejo enfrentam rebaixamentos de rating devido a regulações mais rígidas. Novas regras de IA e cibersegurança exigem investimentos obrigatórios, impactando CAPEX. Modele cenários com reservas de 5-10% para contingências.

4.4 ESG e Governança

Em 2025, ESG é um diferencial competitivo:

- Regulação: Relatórios integrados são obrigatórios para empresas listadas.

- Taxonomia Sustentável: Define critérios verdes, impactando 20% do valor.

- Mercado de Carbono: Empresas com créditos atraem investidores internacionais.

- IA na Governança: Automatiza compliance, reduzindo riscos em 10-15%.

Empresas com práticas ESG fortes atraem 15-20% mais capital, com prêmios de valuation de 5-10%.

Exemplo: Uma empresa que adota relatórios ESG pode aumentar seu valor de R$20M para R$22M, atraindo fundos sustentáveis.

4.5 Tecnologia, IA e Disrupção Digital

IA otimiza valuation: ferramentas como nosso plugin modelam cenários complexos, ajustando riscos e intangíveis. Negócios digitais, como SaaS, valorizam 30% mais, mas enfrentam riscos de obsolescência. Startups usam múltiplos de receita (4-6x).

Exemplo: Uma startup SaaS com receita de R$15M e múltiplo de 5x pode ser avaliada em R$75M, ajustada por riscos tecnológicos.

4.6 Mercado de Capitais

A BEE4, mercado de balcão da CVM, facilita acesso de PMEs ao capital, reduzindo descontos de iliquidez em 10-15%. IPOs de pequenas empresas crescem 20% em 2025, impulsionando valuations.

5. Erros Comuns em Avaliações Empresariais

Evite os seguintes erros:

- Premissas Otimistas: Crescimento de 30% ao ano é irreal; use benchmarks realistas, como PIB de 2,16%.

- Ignorar Cenários Alternativos: Sempre modele otimista, base e pessimista.

- Comparações Inadequadas: Evite comparar PMEs com grandes empresas listadas.

- Subestimar Intangíveis: Marcas, patentes ou ESG podem representar 40% do valor.

- Desconsiderar Riscos Regulatórios: Reserve 5-10% para contingências fiscais ou judiciais.

- Dados Inconsistentes: Padronize históricos financeiros para evitar distorções.

- Ignorar Liquidez: Aplique descontos de 20% para empresas privadas.

Análise de sensibilidade é obrigatória: varie crescimento (±2%) e WACC (±1%) para testar robustez.

Exemplo: Uma avaliação que ignora riscos fiscais pode superestimar o valor em 15%, levando a negociações frustradas.

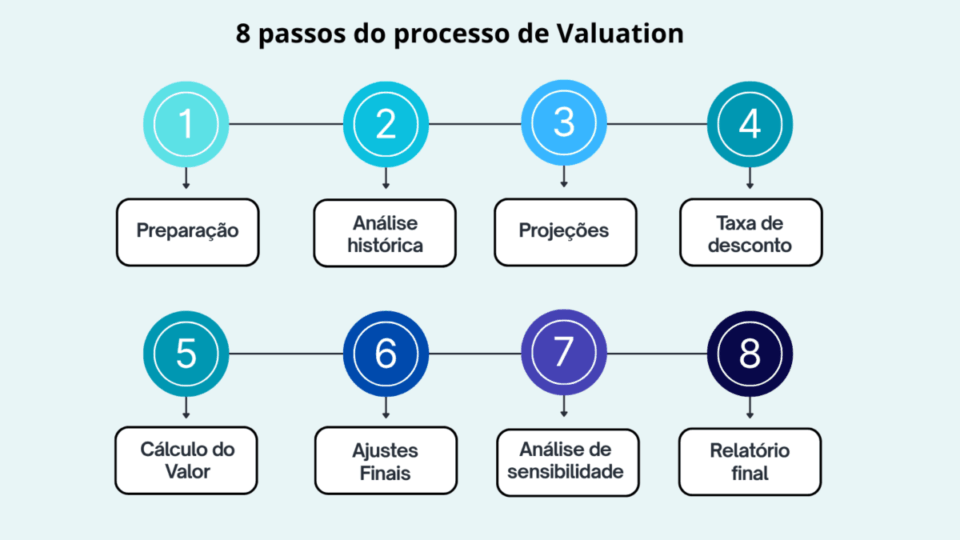

6. Passo a Passo Prático para Avaliar uma Empresa em 2025

- Preparação:

- Colete 5 anos de dados financeiros (DRE, balanço, DFC) de fontes como B3 ou relatórios internos.

- Mapeie empresas comparáveis e riscos setoriais (ex.: regulações em saúde).

- Obtenha taxas de referência: Selic (11%), EMBI+, betas setoriais.

- Análise Histórica:

- Normalize receitas, ajustando pela inflação (4,81%).

- Identifique eventos extraordinários, como reestruturações ou receitas atípicas.

- Projeções:

- Horizonte explícito: 7 anos.

- Crescimento: 12-15% para tecnologia, 5-8% para indústria.

- Margens: 20-25% EBITDA.

- CAPEX: 5% da receita; capital de giro: 2% da receita.

- Taxa de Desconto:

- Calcule WACC (14%) com Selic 11% + prêmios de risco (3%).

- Valide com CAPM: Rf + β * (Rm – Rf) + Prêmio Brasil.

- Cálculo do Valor:

- Desconte FCFs e valor residual (g=2%) ao valor presente.

- Subtraia dívidas líquidas.

- Ajustes Finais:

- Adicione prêmios ESG (5-10%).

- Aplique descontos de iliquidez (20% para empresas privadas).

- Análise de Sensibilidade:

- Varie crescimento (±2%) e WACC (±1%).

- Apresente cenários: otimista (PIB 2,5%), base (2,16%), pessimista (1,8%).

- Relatório Final:

- Apresente faixa de valor (ex.: R$20-35M).

- Inclua limitações, justificativas e recomendações.

Exemplo de Aplicação: Uma PME usa nosso plugin de avaliação online para projetar FCFs, gerando um relatório em PDF com valor estimado de R$30M, validado por cenários múltiplos.

7. Exemplos Ilustrativos

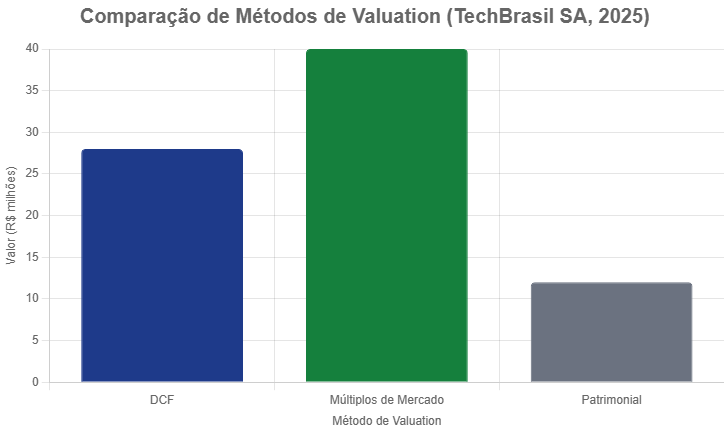

7.1 TechBrasil SA (Fictícia, Tecnologia)

Dados:

- Receita 2025: R$16,56M, crescimento 15% ao ano.

- EBITDA: 20% (R$3,31M).

- CAPEX: 4% da receita.

- WACC: 14%.

- Perpetuidade: crescimento de 2%.

DCF:

| Ano | Receita (R$ M) | EBITDA | FCF (R$ M) | Valor Presente |

| 2025 | 16,56 | 3,31 | 2,32 | 2,04 |

| 2026 | 19,04 | 3,81 | 2,67 | 2,06 |

| 2031 | 33,76 | 6,75 | 4,73 | 2,32 |

Valor Residual: R$4,73M / (0,14 – 0,02) = R$39,42M, Valor Presente = R$19,33M. Total DCF: R$28M (após dívidas de R$3M). Múltiplos: 8x EBITDA = R$40M. Híbrido: Faixa de R$25-35M.

7.2 AgroVerde Ltda (Fictícia, Agronegócio)

Dados:

- Receita 2025: R$50M, crescimento 8%.

- EBITDA: 15% (R$7,5M).

- WACC: 12%.

- CAPEX: 6% da receita.

DCF: Valor de R$85M. Múltiplos: 6x EBITDA = R$45M. Híbrido: Faixa de R$60-75M.

7.3 EducaMais (Fictícia, Educação)

Dados:

- Receita 2025: R$30M, crescimento 10%.

- EBITDA: 18% (R$5,4M).

- WACC: 13%.

- CAPEX: 5% da receita.

DCF: Valor de R$50M. Múltiplos: 7x EBITDA = R$37,8M. Híbrido: Faixa de R$40-55M.

8. Casos de Estudo Reais no Brasil

8.1 Ambev

O valuation via DCF, com WACC de 12%, destaca intangíveis como a força da marca Brahma, estimando valor acima de R$200 bilhões. A adoção de práticas ESG, como redução de emissões, eleva o valor em 10% ao atrair fundos internacionais.

8.2 Lojas Renner

Usando CAPM (β=1,2, Rf=11%), o WACC é 12%. Com P/L de 15x, o valor estimado é R$50 bilhões, impulsionado por governança ESG e eficiência operacional.

8.3 Natura

Foco em intangíveis como sustentabilidade e inovação. Com P/L ajustado por Selic alta, o valor é estimado em R$30 bilhões, refletindo forte posicionamento ESG.

8.4 Arezzo

Crescimento de 20% ao ano, combinando DCF e múltiplos, resulta em valor de R$15 bilhões, com prêmios por expansão no varejo digital.

8.5 Nubank

Valuation via múltiplos (EV/Receita 5x) reflete crescimento de 30% ao ano, estimando R$250 bilhões. A digitalização e a escalabilidade impulsionam o valor.

8.6 iFood

Com múltiplos de EV/Receita de 6x e crescimento de 25%, o valor estimado é R$80 bilhões, ajustado por investimentos em tecnologia e logística.

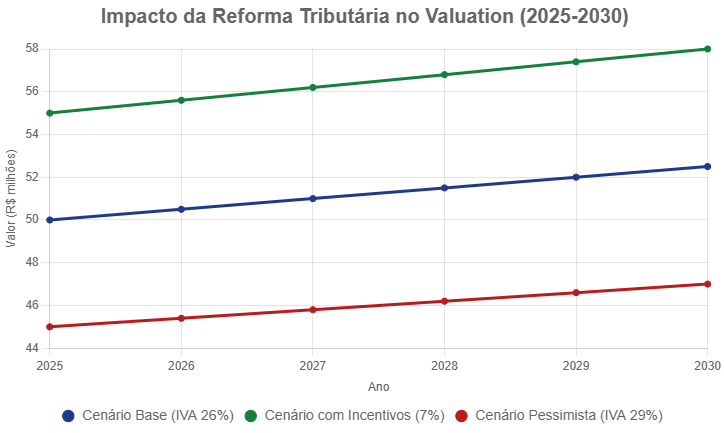

9. Impactos da Reforma Tributária no Valuation

A reforma tributária de 2025, implementada com o IVA dual, substitui PIS/COFINS e eleva alíquotas para 26-29% em serviços e 20-22% na indústria. Setores como saúde e educação podem perder 5-10% em fluxos líquidos, impactando valuations. Incentivos fiscais, como o PAT ou regimes estaduais, mitigam até 7%. Modele com:

- Alíquota Base: 26% para serviços.

- Reduções Fiscais: 5-7% com incentivos.

- Impacto no WACC: Aumento de 0,5-1% devido a maior custo de capital.

Exemplo: Uma empresa de educação com EBITDA de R$10M pode perder R$1-2M em fluxo líquido, reduzindo o valor em R$10-15M no DCF. Ajuste projeções com cenários conservadores.

10. Estratégias para Maximizar o Valor da Empresa

- Foco em ESG: Adote relatórios integrados e políticas sustentáveis para atrair investidores internacionais, elevando o valor em 5-10%.

- Digitalização: Invista em IA para otimizar operações, aumentando margens em 5-8%. Ex.: Automatizar logística pode reduzir custos em 10%.

- Governança Forte: Compliance reduz riscos regulatórios, elevando valor em 10%. Ex.: Auditorias independentes aumentam confiança de investidores.

- Acesso a Capital: Explore a BEE4 para PMEs, reduzindo descontos de iliquidez em 10-15%.

- Gestão de Riscos: Reserve 5% do valor para contingências fiscais ou judiciais, como multas regulatórias.

Exemplo Prático: Uma empresa que implementa ESG e digitalização pode aumentar seu valuation de R$20M para R$24M, atraindo fundos de impacto.

11. Tendências Emergentes no Valuation para 2025

11.1 Integração de IA e Big Data

Ferramentas como nosso plugin de avaliação online usam IA para modelar cenarios complexos, integrando dados de mercado em tempo real. Ex.: Simular impactos de uma alta de 1% na Selic em minutos.

11.2 Valoração de Startups

Startups de tecnologia, como fintechs e SaaS, usam múltiplos de receita (4-6x) devido à ausência de lucros iniciais. Ex.: Uma fintech com R$10M de receita pode valer R$50M.

11.3 ESG como Diferencial

Empresas com relatórios ESG robustos atraem fundos internacionais, que representam 30% dos investimentos no Brasil em 2025. Prêmios de 5-10% são comuns.

11.4 Cibersegurança e Riscos Digitais

Com novas regulações de cibersegurança, empresas devem reservar 3-5% do CAPEX para proteção de dados, impactando fluxos de caixa.

12. Conclusão: Transforme Sua Avaliação em Ação Estratégica

Avaliar uma empresa no Brasil em 2025 exige mais do que cálculos financeiros: é integrar dados macroeconômicos atualizados (PIB de 2,16%, Selic em 11–12%, inflação de 4,81%), métodos robustos como DCF e múltiplos de mercado, e tendências emergentes como ESG, inteligência artificial e a reforma tributária.

Uma avaliação bem conduzida não serve apenas para determinar um preço, mas para apontar caminhos estratégicos: atrair investidores, identificar gargalos operacionais, planejar sucessões, preparar IPOs ou ajustar o modelo de negócios.

O guia mostrou como aplicar conceitos fundamentais, métodos clássicos, ferramentas digitais, estudos de caso reais e até erros comuns a evitar. A mensagem central é clara: valuation não é um fim em si mesmo, mas um instrumento para decisões melhores e mais seguras.

Próximos Passos

- Empreendedores iniciantes podem recorrer a calculadoras online para uma visão preliminar.

- Empresas de médio porte podem combinar softwares digitais com planilhas DCF para análises mais profundas.

- Grandes operações ainda se beneficiam do suporte de consultorias especializadas.

💡 Para quem busca um caminho prático e acessível, já existem no Brasil soluções digitais que automatizam boa parte do processo. Uma dessas ferramentas é o plugin de avaliação da Negócios Brasil, que gera relatórios em PDF com cenários adaptados à realidade brasileira, oferecendo rapidez e confiabilidade para pequenas e médias empresas.

Assim, a avaliação deixa de ser apenas um cálculo complexo e se torna um aliado estratégico para o crescimento e a sustentabilidade dos negócios no cenário desafiador de 2025.

Por Felipe Alencar