MENU

Comissão na Intermediação de Empresas: Tabela por Porte (Valores Atuais)

Atualizado em 09/07/2026

Compartilhe

Entender como funciona a comissão de intermediação de empresas é uma das dúvidas mais recorrentes entre profissionais que atuam na compra e venda de negócios, especialmente para quem está estruturando sua carreira como corretor de empresas ou business broker.

Diferente da corretagem imobiliária tradicional, a intermediação de empresas envolve variáveis muito mais complexas: confidencialidade, qualificação rigorosa de compradores, valuation, negociação estratégica, earn-out, estrutura societária, risco reputacional e condução emocional entre as partes.

Por isso, a lógica de remuneração precisa ser construída com maturidade profissional.

Se você ainda não leu o artigo principal da categoria — Como Funciona a Atuação de um Corretor de Negócios no Brasil —, ele explica o papel completo do intermediador e ajuda a entender onde, de fato, o corretor gera (ou destrói) valor.

Aqui vamos aprofundar exclusivamente a estruturação de honorários, percentuais praticados e critérios de decisão para definir uma comissão sustentável e defensável.

Comissão de intermediação de empresas não é corretagem simples

")

Um dos maiores erros de profissionais iniciantes é transportar diretamente os modelos de comissão do mercado imobiliário para a venda de empresas.

Essa transposição costuma gerar dois problemas graves: comissões baixas demais para a complexidade da operação e forte resistência do cliente por falta de justificativa técnica clara.

Na prática, intermediar a venda de uma empresa exige um conjunto amplo de entregas:

- Triagem e diagnóstico inicial do negócio

- Organização de informações sensíveis e confidenciais

- Construção de narrativa comercial consistente

- Preparação de teaser e memorando de venda

- Prospecção e qualificação de compradores aderentes

- Mediação emocional entre vendedor e comprador

- Condução do processo até LOI, due diligence e fechamento

Esse trabalho pode durar de seis meses a mais de um ano, frequentemente sem garantia de sucesso. Portanto, a comissão não remunera apenas o “fechamento”, mas todo o processo de estruturação comercial e redução de risco da transação.

Como a comissão costuma ser estruturada no mercado brasileiro

Existem três modelos principais. A escolha correta depende do porte da operação, do perfil do vendedor e do nível de envolvimento desejado pelo corretor.

1. Success Fee (comissão de êxito) Modelo mais comum no segmento PME. O corretor recebe apenas se a transação for concluída, geralmente como percentual sobre o valor da operação.

Exemplo prático: empresa vendida por R$ 3 milhões com comissão de 6% gera R$ 180 mil em honorários.

Embora seja comercialmente aceito, o success fee puro transfere quase todo o risco para o corretor. Por isso, exige alta seletividade de mandatos. Aceitar qualquer oportunidade na “esperança” da comissão costuma comprometer a saúde financeira do profissional.

2. Retainer Fee + Success Fee Modelo mais profissional e predominante em boutiques de M&A. Combina uma taxa inicial de estruturação (retainer) com a comissão de êxito no fechamento.

Esse modelo é mais comum em boutiques de M&A e costuma estar mais alinhado com as boas práticas de estruturação profissional em operações de M&A defendidas pela ABVCAP, especialmente em operações envolvendo empresas de pequeno e médio porte.

O retainer remunera o trabalho de diagnóstico, preparação de materiais, construção de teaser e memorando, estratégia de captação e organização do processo. O success fee remunera o resultado final.

Essa estrutura protege o corretor, filtra vendedores pouco comprometidos e funciona como teste de seriedade do mandatário.

3. Fee consultivo por etapa Modelo utilizado em operações específicas ou mandatos parciais. O corretor cobra por entregas bem delimitadas, como valuation inicial, montagem de data room, captação de compradores, apoio na negociação de LOI ou suporte em earn-out.

É menos comum no middle market tradicional, mas faz sentido em nichos especializados ou quando o cliente já tem parte da operação estruturada. Exige contrato extremamente claro para evitar expansão de escopo sem remuneração correspondente.

Como definir o retainer de forma inteligente

O valor do retainer deve refletir três fatores principais: complexidade da empresa, tempo estimado de preparação e maturidade do vendedor. Empresas desorganizadas, com contabilidade deficiente ou vendedores emocionalmente inseguros demandam retainer mais alto.

Em vez de perguntar “quanto o mercado cobra?”, o corretor deve responder: quanto custa conduzir este mandato com qualidade e segurança? Essa abordagem gera precificação mais honesta e defensável.

Como negociar retainer com diferentes perfis de vendedor

- Vendedor emocional: Foque no risco patrimonial. Mostre que a falta de estrutura pode reduzir o valuation final ou expor a empresa desnecessariamente.

- Vendedor pragmático: Apresente entregáveis claros, prazos e impacto esperado no processo.

- Vendedor experiente: Enfatize sofisticação e profissionalismo. Preço baixo aqui pode transmitir amadorismo.

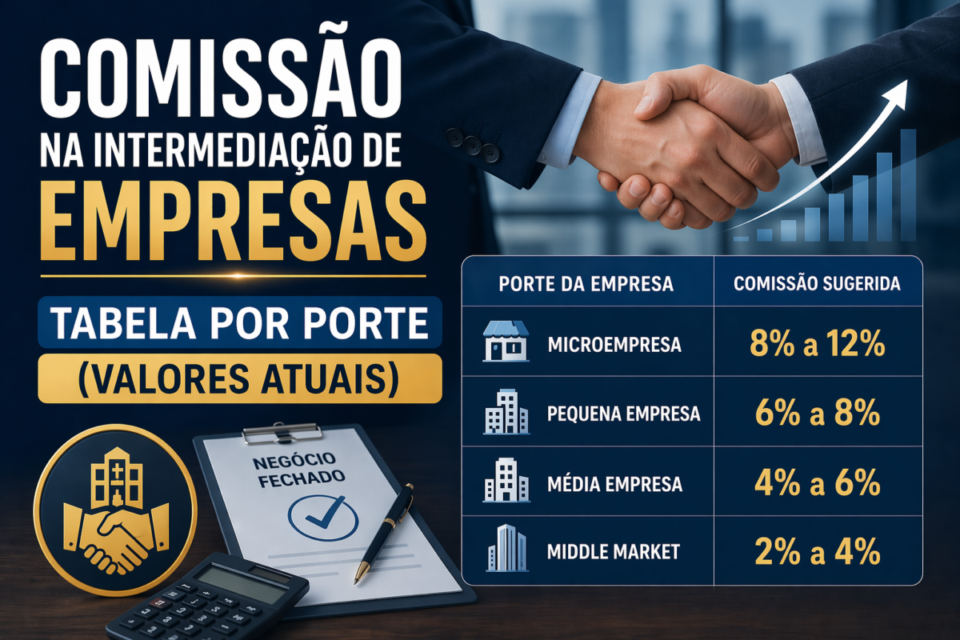

Tabela de comissão por porte da empresa (valores atuais)

Não existe tabela oficial, mas o mercado brasileiro opera com faixas consistentes observadas em 2025/2026:

Tabela de Comissão por Porte da Operação Referência prática para intermediação de empresas

| Porte da operação | Faixa de valor da empresa | % médio geral | % recomendado — mandato exclusivo | % comum — mandato aberto | Observação principal |

|---|---|---|---|---|---|

| Microempresa | Até R$ 500 mil | 8% a 12% | 8% a 10% | 10% a 12% | Maior esforço proporcional e menor ticket |

| Pequena empresa | R$ 500 mil a R$ 2 milhões | 6% a 8% | 6% a 7% | 7% a 8% | Faixa mais comum no mercado PME |

| Média empresa | R$ 2 milhões a R$ 10 milhões | 4% a 6% | 4% a 5% | 5% a 6% | Maior sofisticação e processo técnico |

| Middle Market | R$ 10 milhões a R$ 50 milhões | 2% a 4% | 2% a 3% | 3% a 4% | Recomendado retainer + êxito |

| Large Cap privado | Acima de R$ 50 milhões | Personalizada | Mandato altamente seletivo | Raramente recomendado | Fee híbrido e alta complexidade |

Essas faixas variam conforme setor, urgência, qualidade do negócio, exclusividade e profundidade do serviço prestado. A comissão deve ser definida principalmente pela dificuldade real da transação, não apenas pelo valor da empresa.

Exclusividade muda completamente a comissão

Mandato aberto e mandato exclusivo exigem lógicas distintas de remuneração.

No mandato aberto, o risco é maior (baixa previsibilidade, disputa de comissão, ruído informacional). Muitos corretores elevam o percentual ou simplesmente recusam.

No mandato exclusivo, o controle do processo permite estrutura profissional, narrativa consistente e estratégia clara. Operações de maior qualidade quase sempre caminham com exclusividade.

Como defender sua comissão em reunião com o cliente

O cliente não compra percentual, ele compra segurança e redução de risco. Boas perguntas ajudam a deslocar a conversa do preço para o valor:

- Quanto custa vender errado?

- Quanto custa expor a empresa desnecessariamente?

- Quanto custa atrair compradores desqualificados?

O profissional forte demonstra consequências, não justifica preço.

")

Comissão mínima aceitável: quando vale recusar um mandato

Uma das decisões mais importantes — e frequentemente ignorada por corretores iniciantes — é definir critérios objetivos para aceitar novos mandatos. Nem toda oportunidade representa um bom negócio para o profissional.

Estabelecer uma comissão mínima aceitável ajuda a garantir que o tempo investido em captação, preparação da documentação, prospecção de compradores, negociação e acompanhamento da operação seja compatível com a remuneração esperada.

Esse piso varia conforme o modelo de atuação, a região e o perfil das empresas atendidas. Corretores especializados em pequenos negócios podem trabalhar com valores diferentes daqueles que atuam no middle market ou em grandes operações.

O importante é que cada mandato apresente uma relação equilibrada entre esforço, risco e retorno.

Também vale analisar fatores que influenciam diretamente a chance de sucesso da operação. Empresas com documentação organizada, demonstrações financeiras consistentes, proprietários comprometidos e expectativas realistas tendem a proporcionar processos mais eficientes.

Por outro lado, empresas com baixa maturidade de gestão e pouca organização documental frequentemente exigem um esforço muito maior do corretor, aumentando o tempo dedicado ao mandato e reduzindo sua rentabilidade.

A importância da maturidade empresarial para o desenvolvimento dos negócios é um tema amplamente abordado pelo Sebrae, que destaca a adoção de boas práticas de gestão como fator essencial para o crescimento sustentável.

Recusar um mandato que não faz sentido econômico não significa perder uma oportunidade. Pelo contrário, é uma decisão estratégica que permite concentrar tempo e recursos em clientes com maior potencial de sucesso e manter um padrão elevado de atendimento.

Em resumo, a comissão mínima aceitável não é apenas um número. Ela funciona como um critério de seleção que contribui para a sustentabilidade do negócio, melhora a produtividade do corretor e ajuda a construir uma reputação baseada na qualidade dos serviços prestados.

Inadimplência de comissão: riscos reais e como proteger o mandato

Um dos maiores medos reais do corretor de negócios é a inadimplência ou o bypass, quando o vendedor ou comprador tenta fechar a operação “por fora”, sem reconhecimento formal do trabalho do intermediador.

Isso acontece de formas clássicas:

- Vendedor que negocia diretamente com comprador apresentado pelo corretor e omite a intermediação no contrato final.

- Comprador que recebe o contato e depois alega que “já conhecia” o negócio.

- Fechamento informal com ajuste de preço para eliminar a comissão.

- Mudança de estrutura societária ou pagamento em parcelas sem atualização do mandato.

Esses casos não são raros e costumam gerar litígios caros e desgaste reputacional. A única proteção eficaz é o mandato formal por escrito, com cláusula clara de exclusividade, gatilhos de pagamento e definição explícita de “comprador apresentado”.

Sem esse documento, o corretor fica exposto mesmo tendo feito todo o trabalho.

A inadimplência não é apenas perda financeira — é perda de confiança no mercado. Corretores maduros tratam a proteção contratual como parte obrigatória da estruturação da comissão, nunca como detalhe.

Corretor comum × Corretor de elite na defesa da comissão

Corretor Comum vs Corretor de Elite Como a defesa da comissão revela maturidade profissional

| Aspecto | Corretor comum | Corretor de elite |

|---|---|---|

| Definição da comissão | Aceita o que o cliente oferece | Define piso mínimo e justifica com valor |

| Uso de retainer | Evita para não perder mandato | Exige quando necessário como filtro |

| Exclusividade | Aceita mandato aberto | Prioriza e defende mandato exclusivo |

| Reação a objeção de preço | Reduz percentual | Desloca conversa para risco e consequência |

| Proteção contratual | Mandato verbal ou básico | Mandato completo com cláusulas específicas |

| Critério de aceitação | Qualquer ticket | Recusa abaixo do piso mínimo |

| Resultado de longo prazo | Carteira instável e alta rotatividade | Recorrência, reputação e margens sustentáveis |

Essa comparação ilustra que a comissão não é definida apenas por percentual — é definida pela postura profissional.

Fluxograma simples: Quando aceitar ou recusar um mandato

- Ticket acima do piso mínimo definido? → Sim → Avançar

- Vendedor demonstra compromisso real (aceita retainer ou exclusividade)? → Sim → Avançar

- Operação tem complexidade compatível com seu posicionamento? → Sim → Aceitar e estruturar comissão

- Qualquer resposta “não” → Recusar educadamente e preservar capacidade operacional.

Erros mais comuns na definição da comissão

- Aceitar comissão sem mandato formal por escrito

- Não definir claramente os gatilhos de pagamento (LOI, assinatura, closing, earn-out)

- Ignorar estruturas complexas de pagamento (parcelas, escrow, retenções)

- Precificar com base na necessidade financeira pessoal do corretor

- Reduzir comissão para “fechar mais rápido”

Quando faz sentido cobrar menos (e quando não faz)

Reduzir comissão pode fazer sentido apenas em casos estratégicos: entrada em um setor de alto potencial ou construção de relacionamento com um vendedor de grande reputação.

Fora dessas exceções controladas, reduzir comissão costuma atrair mandatos ruins, enfraquecer posicionamento e gerar inadimplência.

Conclusão estratégica

A comissão de intermediação de empresas não é simples corretagem. Ela representa remuneração por processo estruturado, inteligência comercial, gestão de risco e condução estratégica de uma das decisões mais importantes da vida empresarial.

Percentuais servem como referência, mas nunca substituem julgamento profissional. O corretor maduro sabe que uma comissão saudável começa na triagem rigorosa de mandatos, na coragem de recusar operações inviáveis (inclusive as de baixo ticket), na proteção contratual contra inadimplência e na capacidade de sustentar valor sem guerra de preços.

Quem aceita qualquer mandato vive refém da próxima comissão. Quem estrutura critérios — incluindo piso mínimo, retenção e defesa profissional — constrói recorrência, reputação e carreira de longo prazo.

Para entender o panorama completo da profissão e onde o corretor realmente gera valor, recomendo a leitura do artigo principal da categoria: Como Funciona a Atuação de um Corretor de Negócios no Brasil.

Por Felipe Alencar