MENU

Linhas de crédito do BNDES para comprar empresas: como escolher a melhor

Atualizado em 17/02/2026

Compartilhe

Comprar uma empresa no Brasil raramente é uma operação 100% à vista. Em muitos casos, a viabilidade da aquisição depende de uma estrutura de capital bem montada — combinando recursos próprios, capital de terceiros e financiamento de longo prazo.

Dentro desse contexto, o uso do BNDES para comprar empresas surge como uma das principais alternativas institucionais de financiamento, especialmente em operações estruturadas e com visão de longo prazo.

Antes de avançar, é importante entender que o financiamento via BNDES é apenas uma das possibilidades dentro do universo mais amplo de estruturas de capital. Esse panorama completo está organizado no artigo referência da categoria:

→ Como financiar a compra de uma empresa no Brasil – guia completo

O BNDES é uma das principais fontes de financiamento de longo prazo no Brasil, com atuação histórica em projetos de investimento produtivo e expansão empresarial.

Seu uso em operações de aquisição exige estruturação adequada para enquadramento como investimento — não apenas transferência de controle.

Este artigo aprofunda exclusivamente uma decisão específica: quando faz sentido usar o BNDES para financiar a compra de uma empresa — e como escolher a linha adequada sem comprometer a operação.

O papel do BNDES para comprar empresas

O BNDES (Banco Nacional de Desenvolvimento Econômico e Social) não atua como um banco comercial tradicional.

Seu papel é financiar projetos que gerem:

- aumento de produtividade

- investimento produtivo

- geração de emprego

- desenvolvimento econômico

Por isso, o BNDES não financia diretamente “compra de empresas” de forma ampla e irrestrita.

Na prática, o financiamento ocorre quando a operação é enquadrada como:

- investimento produtivo

- expansão

- modernização

- integração operacional

Ou seja:

O BNDES financia a continuidade e o crescimento da empresa — não a simples transferência de controle.

Essa diferença é central para estruturar a operação corretamente.

Quando o BNDES pode financiar a aquisição de uma empresa

Uma operação de compra pode ser financiada pelo BNDES quando atende a critérios típicos observados na prática:

1. Continuidade operacional

A empresa adquirida deve continuar operando normalmente.

Operações puramente financeiras, sem atividade produtiva, não são elegíveis.

2. Geração de investimento

A aquisição precisa estar vinculada a algum tipo de investimento, como:

- expansão de capacidade

- modernização

- integração vertical

- ganho de escala

Sem esse vínculo, a aprovação é improvável.

3. Regularidade e governança

A empresa deve estar:

- regular perante Receita Federal

- com contabilidade organizada

- sem passivos críticos não endereçados

4. Capacidade de pagamento

O BNDES avalia:

- geração de caixa (EBITDA)

- nível de endividamento

- histórico financeiro

Ou seja, a operação precisa se sustentar com o caixa do negócio.

5. Intermediação bancária

Na maioria dos casos, o BNDES não opera diretamente com o cliente final.

O financiamento ocorre via:

- bancos comerciais

- bancos de desenvolvimento

- instituições credenciadas

Isso significa que a operação passa por duas análises:

- BNDES

- banco repassador

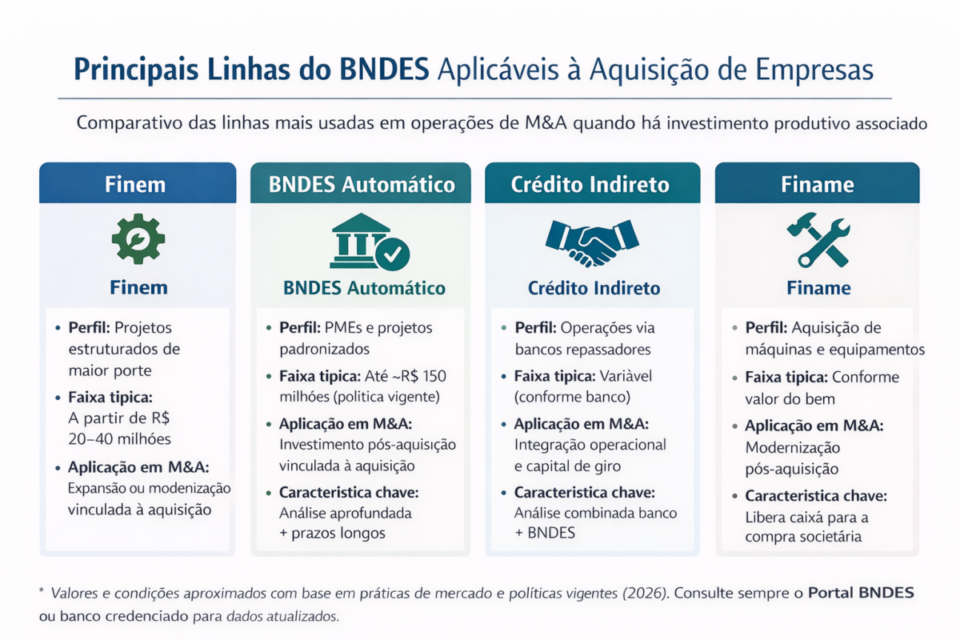

Principais linhas do BNDES para comprar empresas

O BNDES não possui uma linha chamada “financiamento de aquisição de empresas”.

A viabilização ocorre via linhas que financiam investimento produtivo, com possibilidade de aplicação indireta em operações de M&A.

Comparativo das principais linhas do BNDES em operações de aquisição

| Linha | Perfil da operação | Faixa típica de valor* | Aplicação em M&A | Complexidade |

|---|---|---|---|---|

| Finem | Projetos estruturados de maior porte | A partir de dezenas de milhões (frequentemente ≥ R$ 20–40 mi) | Expansão vinculada à aquisição | Alta |

| BNDES Automático | Projetos padronizados de PMEs | Pode chegar a ~R$ 150 milhões | Investimento pós-aquisição | Média |

| Crédito indireto | Operações via bancos repassadores | Variável conforme banco e programa | Integração e capital de giro | Média |

| Finame | Aquisição de máquinas e equipamentos | Conforme item financiado | Modernização pós-aquisição | Baixa |

* Valores aproximados com base em práticas observadas no mercado e políticas vigentes até 2026. Podem variar conforme programa, setor e atualizações do BNDES.

As linhas de financiamento disponíveis e suas condições atualizadas podem ser consultadas diretamente na página oficial do BNDES que reúne os programas vigentes e seus critérios de elegibilidade.

BNDES Finem (Financiamento a Empreendimentos)

Quando usar

Operações de maior porte e projetos estruturados.

O que financia

- expansão de capacidade

- aquisição de ativos produtivos

- projetos estratégicos

- modernização relevante

Aplicação em M&A

Pode ser utilizado quando:

- a aquisição faz parte de um plano de expansão

- há investimento produtivo associado

- a operação aumenta a capacidade operacional

Características

- análise aprofundada de projeto

- estruturação financeira mais complexa

- possibilidade de prazos longos compatíveis com o investimento

Perfil ideal

Empresas médias e grandes estruturando aquisições estratégicas com expansão.

BNDES Crédito Indireto (via bancos repassadores)

Quando usar

Operações de menor porte ou mais padronizadas.

O que financia

- investimentos produtivos

- capital de giro associado

- modernização

Aplicação em M&A

Indiretamente, pode financiar:

- investimentos após a aquisição

- integração operacional

- expansão da empresa adquirida

Características

- contratação via banco credenciado

- processo mais ágil que operações diretas

- análise combinada entre banco e BNDES

Perfil ideal

PMEs estruturando aquisição com investimento associado.

BNDES Automático

Quando usar

Projetos de pequeno e médio porte com estrutura padronizada.

O que financia

- investimentos produtivos

- ampliação de capacidade

- capital de giro vinculado

Aplicação em M&A

Útil quando a aquisição está diretamente ligada a:

- crescimento operacional

- expansão de mercado

- aumento de produção

Características

- processo via bancos credenciados

- menor complexidade que operações estruturadas

- limites definidos por políticas vigentes

BNDES Finame

Quando usar

Aquisição de máquinas e equipamentos.

Aplicação em M&A

Não financia a compra da empresa, mas pode:

- financiar modernização

- liberar caixa do comprador

- melhorar retorno da operação

Estratégia comum

Financiar equipamentos via Finame e utilizar capital próprio na aquisição.

BNDES FGI (Fundo Garantidor para Investimentos)

Função

Não é uma linha de crédito, mas um instrumento de garantia.

Como ajuda

- reduz exigência de garantias reais

- amplia acesso ao crédito

Aplicação em M&A

Importante quando:

- o comprador possui poucas garantias disponíveis

- a operação depende de alavancagem

Limites, taxas e prazos — como interpretar corretamente

O BNDES não opera com condições fixas universais.

Os valores, prazos e taxas variam conforme:

- linha utilizada

- setor

- tipo de projeto

- perfil de risco

- políticas vigentes no momento da contratação

De forma geral, observa-se no mercado (2025–2026):

- operações estruturadas (como Finem) envolvem projetos maiores e análise aprofundada

- operações indiretas atendem PMEs com processos mais padronizados

- programas como BNDES Automático podem alcançar valores relevantes, dependendo da política vigente

📌 Importante: as condições devem sempre ser consultadas diretamente no Portal do BNDES ou com o banco repassador, pois atualizações regulatórias são frequentes.

Estrutura de taxas

O custo de um financiamento BNDES é composto por:

- custo financeiro base (como a TLP — Taxa de Longo Prazo)

- remuneração do BNDES

- spread do banco repassador

Esse custo varia conforme:

- risco da operação

- qualidade das garantias

- relacionamento bancário

- estrutura do projeto

📌 Em ciclos recentes (2025–2026), observa-se maior sensibilidade ao risco de crédito e à qualidade das garantias, impactando diretamente o custo final.

Referência à TLP e atualização mensal

A TLP é definida com base na inflação (IPCA) mais uma taxa real e é atualizada periodicamente.

Em ciclos recentes (2025–2026), a TLP tem refletido:

- inflação corrente

- expectativas de juros reais de longo prazo

📌 Para valores atualizados, consulte diretamente o Portal do BNDES, que divulga mensalmente a TLP vigente.

Essa dinâmica significa que o custo do financiamento pode variar ao longo do tempo, especialmente em operações de prazo longo.

Prazos

Uma das principais vantagens do BNDES é o financiamento de longo prazo.

Os prazos variam conforme:

- linha utilizada

- tipo de investimento

- perfil do projeto

Na prática, é comum observar:

- prazos compatíveis com o retorno do investimento

- períodos de carência alinhados ao início da geração de caixa

📌 Não há padronização universal — cada operação é analisada individualmente.

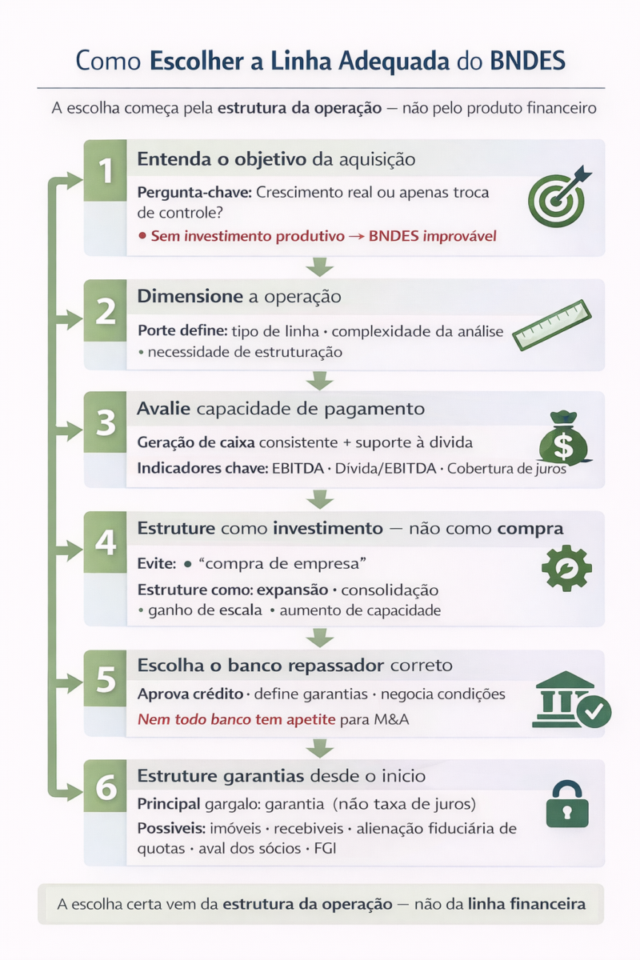

Como escolher a linha adequada para sua operação

A escolha da linha não começa pelo produto financeiro — começa pela estrutura da operação.

1. Entenda o objetivo da aquisição

Pergunta-chave:

A compra está associada a crescimento ou é apenas troca de controle?

Sem investimento produtivo, o BNDES dificilmente será aplicável.

2. Dimensione a operação

O porte do projeto orienta:

- tipo de linha

- complexidade da análise

- necessidade de estruturação

3. Avalie a capacidade de pagamento

O financiamento só funciona se a empresa:

- gerar caixa consistente

- suportar o serviço da dívida

Indicadores comuns:

- EBITDA

- dívida líquida / EBITDA

- cobertura de juros

4. Estruture como investimento — não como compra

A apresentação da operação faz diferença.

Evite:

“compra de empresa”

Estruture como:

- expansão

- consolidação

- ganho de escala

- aumento de capacidade

5. Escolha o banco repassador correto

O banco repassador:

- aprova o crédito

- define garantias

- negocia condições

Nem todos os bancos têm apetite para M&A.

6. Estruture garantias desde o início

O principal gargalo costuma ser:

garantia, não taxa de juros

Possíveis garantias:

- imóveis

- recebíveis

- alienação fiduciária de quotas

- aval dos sócios

- uso de FGI

Exemplos práticos de uso do BNDES em aquisições

Operações desse tipo são consistentes com tendências observadas no mercado brasileiro de M&A, onde transações envolvendo PMEs frequentemente combinam capital próprio, dívida e financiamento de longo prazo.

Relatórios de mercado (como TTR Data e associações como ABVCAP, em dados observados até 2025–2026) indicam:

- crescimento de estratégias de consolidação setorial

- aumento do uso de alavancagem estruturada em aquisições

- maior participação de crédito institucional em operações de expansão

Nesse contexto, o BNDES aparece como um dos instrumentos relevantes para viabilizar crescimento via aquisição.

Caso 1 — Consolidação de mercado regional (serviços e varejo)

Um grupo adquire concorrentes menores para ganhar escala.

Estrutura:

- parte do pagamento com recursos próprios

- financiamento BNDES vinculado à expansão

- investimento em integração operacional

Resultado:

- ganho de eficiência

- aumento de margem

- viabilização da alavancagem

Caso 2 — Aquisição com modernização produtiva (indústria)

Uma empresa industrial compra um concorrente e precisa investir em equipamentos.

Estrutura:

- aquisição com capital próprio ou dívida

- financiamento via Finame para modernização

Na prática:

o BNDES não financia a compra, mas financia o investimento que viabiliza a aquisição.

Caso 3 — Integração vertical (cadeias produtivas)

Uma empresa compra um fornecedor estratégico.

Estrutura:

- aquisição da operação

- financiamento para ampliação da capacidade produtiva

Benefícios:

- redução de custo

- maior controle da cadeia

- aumento de competitividade

Caso 4 — Equity + BNDES (crescimento estruturado em PMEs)

Uma empresa recebe investimento e utiliza o BNDES para expansão.

Estrutura:

- equity cobre parte da aquisição

- BNDES financia investimento produtivo

Essa combinação é comum em operações de crescimento estruturado.

Vantagens do BNDES em operações de aquisição

1. Prazo longo

Permite alinhar dívida com geração de caixa.

2. Custo potencialmente competitivo

Especialmente em relação a crédito corporativo tradicional.

3. Viabiliza crescimento estruturado

Aumenta capacidade de investimento.

4. Suporte a operações maiores

Importante em consolidações de mercado.

Limitações e riscos do uso do BNDES

1. Não financia compra pura

Sem investimento, a operação não avança.

2. Processo mais lento

Especialmente em operações estruturadas.

3. Exigência de garantias

Pode ser o principal limitador.

4. Dependência do banco repassador

A aprovação não depende só do BNDES.

5. Complexidade técnica

Exige planejamento prévio.

Erros comuns ao tentar usar o BNDES

1. Apresentar como “compra simples”

Isso normalmente reprova a operação.

2. Ignorar garantias

Sem estrutura de garantias, não há crédito.

3. Superestimar o caixa

Pode inviabilizar a operação.

4. Escolher o banco errado

Nem todos operam bem com M&A.

5. Estruturar tarde demais

O financiamento deve ser pensado antes da negociação.

Como iniciar uma operação com BNDES (visão estratégica)

O acesso ao BNDES não começa com o banco — começa com a estrutura da operação.

Na prática, existem dois caminhos principais:

1. Via banco credenciado

A maioria das operações ocorre por meio de bancos repassadores.

Nesse modelo:

- o banco origina a operação

- realiza a análise de crédito

- estrutura garantias

- intermedia a relação com o BNDES

Esse é o caminho mais comum para PMEs.

2. Operações estruturadas

Em projetos de maior porte, a operação pode envolver:

- estruturação financeira mais complexa

- interação mais direta com o BNDES

- análise aprofundada do projeto

3. Ponto de partida real

Independentemente do caminho, o início geralmente ocorre por meio de:

- banco de relacionamento

- instituições credenciadas ao BNDES

- bancos com atuação em crédito corporativo

📌 O acesso ao crédito não começa com um formulário — começa com uma operação bem estruturada.

O próprio BNDES disponibiliza um guia oficial explicando como funciona a solicitação de financiamento, incluindo os caminhos via banco credenciado e operações estruturadas.

Quando o BNDES NÃO é a melhor opção

O BNDES pode não ser adequado quando:

- a operação precisa de rapidez

- não há investimento associado

- o valor é muito pequeno

- não há garantias disponíveis

- a empresa tem histórico financeiro fraco

Nesses casos, outras estruturas podem ser mais viáveis, como:

- seller financing

- investidores

- dívida estruturada

Conclusão: BNDES é instrumento — não solução isolada

Na prática, operações bem-sucedidas envolvendo BNDES são aquelas estruturadas desde o início como projetos de investimento, e não como simples compra societária.

Esse alinhamento entre narrativa financeira e objetivo econômico é o que viabiliza o acesso ao crédito.

O BNDES pode ser um dos pilares mais relevantes na estrutura de financiamento de uma aquisição, mas ele não resolve a operação sozinho.

Ele funciona melhor quando:

- a compra está vinculada a crescimento real

- há geração de caixa consistente

- a estrutura de garantias é bem definida

- a operação é pensada como projeto

Em M&A, financiamento não é sobre encontrar dinheiro.

É sobre estruturar a operação para que o capital faça sentido.

Para entender todas as formas possíveis de estruturar essa decisão, veja o artigo central da categoria:

→ Como financiar a compra de uma empresa no Brasil – guia completo.

Por Felipe Alencar